〈鉅亨主筆室〉人民銀行可別「操之過急」!

鉅亨網總主筆邱志昌博士

壹、前言

本文探討近半世紀以來,全球最強勢貨幣更迭後認為,自1985年紐約廣場會議之後至今,美元在全球貨幣寶座地位已經動搖。但因日圓、歐元成為全球最強勢貨幣後,多很快引發日本與歐元區資產、與金融有價證券泡沫化;因此最後仍然還是,將全球貨幣龍頭寶座歸還給美元。本文研究結果強烈認為,中國人民銀行不能輕易同意,2015年8月11日國際貨幣基金(以下皆稱:IMF),對人民幣匯率制度自由化、或所謂市場化的急迫要求。上週人民銀行對人民幣匯價,每天開盤中間價放手後,引發全球金融市場恐慌;新興國家貨幣匯率劇貶,所有國家股市大跌。IMF為此特別為中國人民銀行護航,公開宣告這是中國人民幣市場化行為,並期勉人民銀行在2至3年內,成為完全自由化貨幣。本文認為,完全自由化就是由目前管理浮動制度,進入完全浮動匯率制度。

我們提醒人民銀行,對人民幣貨幣交易制度改革,要非常小心與謹慎。因為根據我們對日圓與歐元歷史變遷的研究,當該種貨幣之強勢已經超越美元,而且仍有再持續升值潛力;則在匯率制度為完全浮動中,該國房地產與金融資產價格會迅速泡沫化。當泡沫化破裂後,如果再出現實體經濟硬著陸,則該種貨幣在全球外匯市場最強勢地位,仍將拱手奉還給美元。如果未來中國金融改革也是如出一轍,則人民幣成為全球最強勢貨幣最後宿命,將與日圓及歐元一樣;只是曇花一現、驚鴻一瞥。我們建議人民銀行,不要將自由及市場化與完全浮動畫上等號,慎防完全浮動後貨幣迅速升值,使資產泡沫化很快發生,最後中國房地產、債市、股市全垮;世界最強貨幣寶座又雙手謙卑地奉還給美元。

貳、美元永遠被視為保值性資產?

圖一:美元指數歷史月曲線圖,鉅亨網首頁

目前為止人類社會保值資產,在貨幣性資產上有:黃金、本國貨幣;與全球各主要外匯市場主要貨幣、如美元、歐元、人民幣及日圓、英鎊等。在有價證券資產上有:基金、股票、債券。不動產則為土地與房屋、即房地產等等。由於各國貨幣之間價格、即匯率是相對變動的;因此除非是長期強勢貨幣,否則成為保值性資產,多是各國央行長期投資。也可能是因要央行將它當成,該國貨幣發行準備;無心插柳、柳成蔭重使然。除央行外的一般投資人,對這種貨幣性資產投資,多可能還停留在,保有黃金或美元概念中。投資貨幣性資產,必需要有前瞻性、與長期趨勢動態調整概念。就全球金融情勢變遷,在1967年前保有美元,可能會與握有黃金是有一樣的價值。但自1971年美元與黃金不可兌換後,美元在保值投資組合地位漸漸退色。這半世紀以來,經過諸多國際經濟與金融變遷;在貨幣保值範圍之最適投資組合,先是擴大為西德馬克、法郎、與日圓等;最近15年以來又轉變為黃金、美元、歐元、人民幣等。未來可能又會匯集到美元與人民幣,每個階段都有不同的最適投資組合。[NT:PAGE=$]

其實美元在保值性資產地位,近半世紀以來已漸漸動搖、式微、或無法永遠坐穩在龍頭寶座上;美元曾經先後被日圓、與歐元取代過。1985年為改善美國貿易逆差,主要國家在紐約開完廣場會議(Plaza Accord)後,日圓成為全球最強勢貨幣。而在歐洲進行共同市場、與經濟共同體整合後;1999年起歐元逐漸成為強勢貨幣。歐元兌換美元匯價,從1歐元兌換不到1美元,一度升值到2008年4月的1.609美元兌換1歐元。但歐元坐上全球最強勢貨幣寶座時間並不長,最主要原因有兩個:一為它的資產價格泡沬化速度,隨著貨幣強勢也很快發生。所有的金融資產,多有一個無可避免的宿命。就是如果該種貨幣匯率升值速度快,而如果它又是一種自由浮動匯率制度;那它會很快速地成為,推動該國資產價格主要力量。在長期購買力大增情況下,該國金融市場、股市與房地產,多會成為全球投資機構最愛,最後形成泡沫化、破裂後衰退(Recession)、接著長期沉澱。2008年全球金融海嘯,雖然是以美國境內的金融機構災情最為嚴重,但卻起因於歐洲。因為當時全球最強勢的貨幣是歐元,歐元快速升值結果,使冰島與愛爾蘭、希臘、西班牙、葡萄牙等國資產泡沫化。

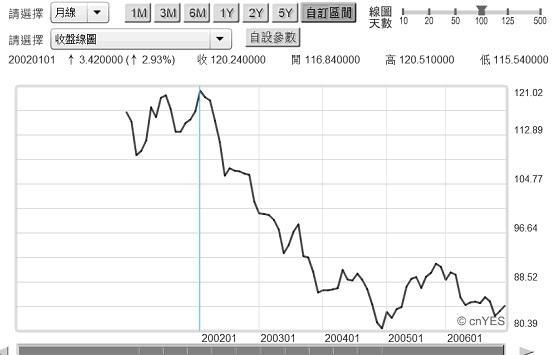

1999年至2005年6月是歐元全盛時代,但歐元很快在2008年後,就被人民幣所取代。以目前全球主要貨幣,IMF特別提款權(以下皆稱:SDR)中的美元、歐元、日圓、英鎊、瑞士法郎、及未來的強勢貨幣人民幣。在2005年前後雖多有出現,比美元還要強勢的貨幣,但多無法完全取代美元,只能與美元並行不悖。這其中最主要原因還是上述所提的,日圓與歐元成為全球最強勢貨幣後,多出現資產價格泡沫化。例如強勢日圓,其升值趨勢是一直到2012年第四季,才真正告一段落;但日本金融市場與房地產價格,甚至是實體經濟泡沫化,在廣場會議後短短不到幾年時間、日圓貨幣升值後緊接著金融市場、房地產市場就泡沫化。日圓如此,而歐元「建元」後也是一樣。

叁、人民幣為什麼還能從2005年強勢、撐到現在乃至於未來?

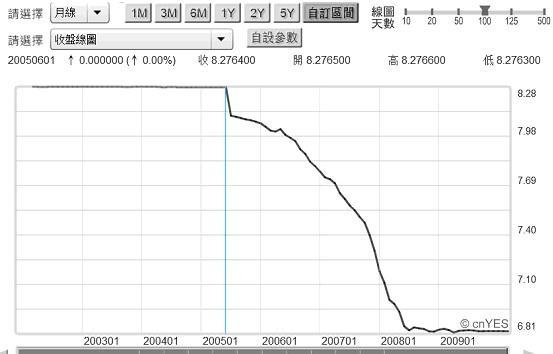

圖二:人民幣兌換美元月曲線圖,鉅亨網首頁

2003年起又是因為美國貿易逆差需要改善,因此由日圓換成人民幣作東。從2005年7月起,人民幣成為全球最強勢,與至今升值期間最長的貨幣。如果以圖二計算,人民幣強勢期間是由2005 年7月至2014年2月;而其中最令金融專家學者,最感不解與困惑的是;到目前為止這個強勢貨幣,並未引發中國資產泡沫化。人民幣坐上全球貨幣的龍頭寶座,至今仍然仍能屹立不搖。其中最主要的原因是,到目前為止人民幣匯率制度尚未完全浮動(Full Floating)。中國的資本帳、與金融帳多還在管制中,並未完全開放。日圓與歐元最後之所以引發泡沫、債務沉積乃至於通貨緊縮,最主要原因是,在完全浮動匯率制度下,日圓與歐元兌換全球最核心貨幣美元,其升值速度與幅度多太快。日圓在1985年廣場會議後到1989年底,日經225股價指數就已登上最峰頂,日本股市與房地產自此一起泡沫化、跳水。之後日本實體經濟,也進入長期通貨緊縮(Deflation)年代。而歐元的情況也是在資產泡沫化後,直接進入更慘痛的債務沉積、通貨緊縮。[NT:PAGE=$]

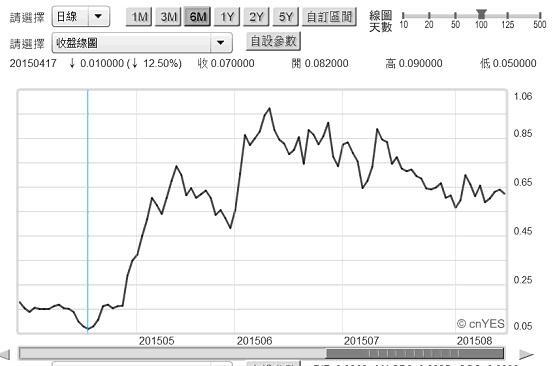

圖三:德國政府10年期公債殖利率日曲線圖,鉅亨網債券

與日本當初情況最不一樣的是,歐元區在資產泡沫化後,股市還可以持續創新高。這主要原因是,美國聯準會(以下皆稱:FED)在2009年3月後,針對美國自己金融與經濟情況,進行量化寬鬆貨幣政策(以下皆稱:QE)。QE政策有內部與外部效果,但由事後檢視,歐元區國家在FED的QE政策中,並非完全是受益者。因為弱勢美元使歐元,無法真正要到它所需要匯率水準。歐元兌美元匯價,一直無法反應出,歐元的購買力是應該向下調降的;它被FED的QE政策捧在頭頂上。因此當FED結束美元QE政策後,歐洲央行(以下皆稱:ECB)的QE政策,馬上於2015年3月就推出。但因為在2014年下半年,ECB存款準備率已經是負數,因此在歐元QE推出後,短短不到兩個月時間內,德國債券市場就馬上泡沫化。德國政府10年期公債殖利率,由0.05%大漲到0.9%、價格崩跌。目前ECB所持續還在進行的歐元QE政策,除在收拾債券市場善後外,可能也正在製造股市泡沫。

肆、以目前國際金融經濟情勢、人民幣很難在2年內「完全浮動」?

圖四:歐元兌換美元匯價月曲線圖,鉅亨網首頁

以人民幣兌換美元匯價,由1996年至2005年的8.28兌換1美元,升值到2008年6月1日、升破7兌換1美元,達到6.81兌換1美元。雖歷經全球金融次房貸海嘯的襲擊,但升值趨勢並沒有改變,一直到2013年12月底時,已升值到達6.05兌換1美元。2014年2月中,人民幣升值趨勢才算完全停止;一直再到2015年7月1日,人民幣匯價才真正進入回貶或盤整狀態。與日圓與歐元不同的是,到目前為止人民幣升值,尚未造成中國大陸資產泡沫化。本文認為,這最主要原因之一是「匯率制度」,因為人民幣目前仍是為管理浮動(Dirty Floating)、尚未成為完全浮動(Full Floating)。在2014年2月時,人民幣兌換美元、及其他主要貨幣的波動區間,就已由1%擴大為2%,就是每天的交易漲跌停上下幅度為2%。

依據人民銀行行的可能構想,人民幣自由化最重要指標,為每日交易波動區間。依人民銀行政策執行與匯價關聯程度分析,每次自由化措施之開始,就是人民幣短或中期趨勢轉折點;如2014年2月由升轉為盤整。而近期8月11日的放手措施,讓市場自己去決定每天交易開盤中間價,其代價或是轉折也是短期貶值;而在完成該項措施後,才再由貶轉為升值。如果以適應性預期(Adaptive Expectation)觀點繼續再往下推演,則未來人民幣波動區間再擴大為3%時,也將會再造成匯價波動。而至於屆時是升或貶值,則將可能取決於有效匯率指數,尤其是代表購買力評價的「實質有效匯率指數」(以下皆稱:REER)。也就是這一次人民銀行放手,讓市場自己去決定中間價決策,所引用的國際清算銀行(BIS,Bank for International Settlement),編制的名目與實質有效匯率指數。這次中間價市場化前,2015年6月人民幣的REER為130.8點。人民幣REER權重,以兌歐元的19.4%所占比重最高,其次為兌換美元的19%、及兌日圓的15.6%,接著為兌韓圜、新台幣與英鎊。[NT:PAGE=$]

伍、結論:慎防匯率制度改革與資產泡沫化「一次到位」、功虧一簣!

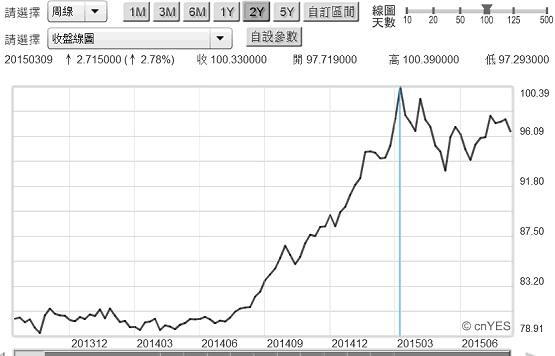

圖五:美元指數周曲線圖,鉅亨網首頁

此次中國人民銀行對人民幣的中間價位市場化措施,並未挑選在歐元兌換美元最弱勢的2014年底;而是在歐洲主權債務危機,希臘債務確定已經實質違約後;即今2015年6月30日之後。這距離2014年每日波動區間擴大之時間,大約有1年又6個月時間。由此可推算,未來人民幣自由化改革下一個措施,其執行時間點可能落在2016年底;就是再擴大波動區間,由目前的2%放大為3%或更大。而在這一段期間中:一、歐元兌美元仍將弱勢,因為ECB的QE政策將持續至2016年9月為止,在這期間中ECB每個月,將還會再以600億歐元,買進歐元區各國政府公債。因此歐元兌換美元弱勢情勢,將可能在2016年下半年開始才會有所改善。二、而在2015年的9月與12月,Fed將會有兩次升息。如果沒有再拖延,則美元指數可能也會在今年第四季,再度攻上100.33點;美元將因升息而轉強。如果人民幣每一步市場化,多會引發貶值的連想,則在2015年底之前將不適合,再進一步進行市場化。因此它下一步市場化,最佳時間點為2016年。而下一次可再進行市場化,改革時間點為2016年第四季,也就是ECB的歐元QE政策完全退場後。三、但我們認為ECB不會只進行一次QE,因為歐元區的債務沉積與通貨緊縮問題嚴肅。因此第二次人民幣改革時間點,可能會在2017年之後。本文認為,人民幣自由或市場化改革,必需要慎選Timing。如果硬要在2至3年內達到IMF的期許,那得小心與日圓及歐元一樣。中國金融匯率改革與資產泡沫化可能「一次到位」,最後在資產泡沫化、或是金融危機下,將會失去全球最強勢貨幣龍頭寶座,也會將過去無產階級的所有勞動成果,再加倍奉還給美元!(提醒:本文為財金專業研究分享,絕非貨幣投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 從6月延至9月?市場重估聯準會降息節奏

- 掌握全球財經資訊點我下載APP

上一篇

下一篇