〈鉅亨主筆室〉QE政策「樂極生悲」!

鉅亨網總主筆 邱志昌博士

壹、前言

量化寬鬆貨幣政策(以下皆稱QE)原只是為解決,2008年次貸災難遺留後遺症,是一種權衡也是短期政策。但竟被視為是一個,長期金融操作絕佳投資機會;唯這機會卻只有6年。如果在2014年底不知撤退,則將會造成2015年上半年後另外一次重大傷害。美、英與日及歐元區國家,自2009年至今6年來,將美元、英鎊、日圓、歐元釋放到全球貨幣市場中。但在2009至今製造了金價泡沫化、原油價格崩跌、及公債價格崩盤;最近再殃及股票市場,本文以負面觀點重新詮釋QE政策。

貳、天作怪猶可違,自作孽那就是活該!

混亂的新興國家外匯市場,崩跌的美國股票市場、已經顯著衰退的有效需求(Effective Demand)、與還是高不可攀的房價;形成2015年8月、全球金融與經濟亂象寫照;這些現象多足以使人恐慌。雖然全球金融市場多還是照常運作,但通貨緊縮(Deflation)陰影,與有效需求不足,及不穩定的全球外匯市場、各國股價指數節節敗退;使得持有外幣、股票、共同基金、及債券、商品的一般投資者、與負責一國貨幣匯價的中央銀行,多已經感到非常頭痛。為什麼要有今天這種慘狀?

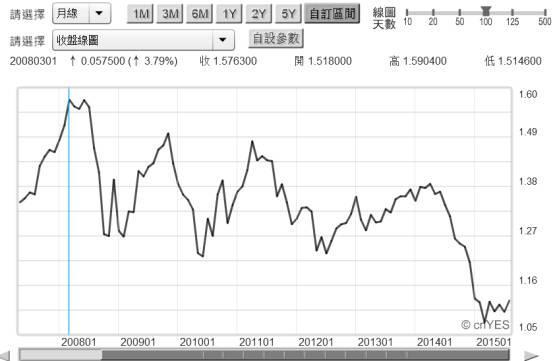

(圖一:歐元兌換美元匯率曲線圖,鉅亨網指標)

要問為何有今日之果,就得追溯昨日播下之成因。一、是因為2006年開始歐元強勢,帶動歐元區資產價格上揚,最後形成經濟資產泡沫。絕大多數投資者認為,歐元貨幣為歐元區國家,所帶來的貨暢其流將是天長地久、此愛綿綿無絕期。但升值的貨幣最終還是逃不出,資產價格泡沫化破裂宿命。在短短不到8年時間內,歐元區不僅泡沫化,還迅速淪入債務沉積困境中。二、美國華爾街弟兄們更厲害,2008年美國金融業蓬勃發展,金融衍生性商品不斷推陳出新,各家投資銀行將不動產抵押貸款的債權證券化;然後投資銀行就將這些證券,以固定收益獲利模式,賣給全球各大壽險機構;同時也告訴它們,這是為保險金進行資產配置,不可或缺的有價證券。三、全球經濟與房地產景氣,卻就在2008年到達最高峰。當房地產價格不再上揚、反向滑落之後;這些與房地產價格連動(Link)的不動產證券,不僅也同樣價格下跌、還出現流動性問題。四、金融資產泡沫風險,通常是在價格下跌時才令人喪膽;在價格上揚過程中,均衡的供需雙方成交價(Equilibrium Price)是步步辛苦堆砌起來。但在價格下跌過程中,卻是常常跳空下跌,甚至出現流動性問題。賣者已因財務困頓要含淚殺出、但還是沒人要買。不動產債權證券化價格的崩跌,使金融機構財務感到困窘。因為這些投資銀行,是將不動產抵押貸款債權,包裝後出售給其它金融機構。五、而且這些產品只是一種雙方契約行為,不是公開上市有價證券;因此當價值與成交出現狀況、有系統性風險時;浮現出的流動性風險,使持有者想賠錢賣多賣不掉。流動性出現問題後,對這商品過度投資的金融機構,馬上出現顯著的財務損失。六、尤其是當時低利率環境中,金融機構多在為資產配置,必需達到必需報酬率在傷腦筋時;不動產抵押證券剛好正中下懷。而當資產泡沫化後,全球金融機構當然也因此遭受投資損失。不動產抵押債券、及次級房屋貸款違約終於釀成金融風暴。

而此時,流動性的最後守護者,就是全球各國中央銀行;為挽救兵敗如山倒的金融產業,美國中央銀行、聯準會(以下皆稱:FED),在風暴後的2009年3月,啟動量化寬鬆貨幣政策(以下皆稱:QE);以非傳統的寬鬆貨幣政策,不斷舒緩流動性風險;FED自此展開多年的三次QE政策。由2009年至今,FED決策的節奏檢視,QE政策的起、承、轉、合,其實是相當清楚;對有經驗或專業經濟學家,及金融投資者多是有跡可循。全球投資銀行,在QE的資金盛宴中,抓到一個金融投資的絕佳機會。於是全球各國金融市場,像是在波濤洶湧的大海中抓到浮木,展開另外一大波、波瀾壯闊的榮景、多頭行情。

叁、變質、被認為是荒腔走板的量化寬鬆貨幣政策(QE)!

但在具有利害關係的,國際現實經濟貿易競爭中;FED政策所引發的外部效果,不一定會被詮釋為善意。即使是熱錢進入,該國企業也不見得會感激。雖然這些資金流入該國後,購買該國房地產與股市,造成資產價格上揚、大家多富有了。但匯率的上揚,使該國的外銷企業產品價格,比其它競爭對手高。這些QE的外部效果(External Effect),並不完全被美國之外的它國企業、及當地央行所歡迎;甚至使得當地國家,對這些資金勾起敵意。部分經濟學家就將這些敵意行為,強調匯率貶值或升值的非善意動機,稱之為「貨幣戰爭」。

因此,若要問什麼是「貨幣戰爭」?就是以這種極端貨幣政策,達到自己國家金融與經濟短期發展目標。但此項貨幣政策,卻使它國貨幣與金融市場、或是實體經濟發展基礎動搖。經濟學家將近6年以來,全球四大準備貨幣(Reserve Currency),美元、歐元、日圓、英鎊等國央行,其QE政策視為是要將本國貨幣,兌換其它國家貨幣的貶值策略。因為透過利率評價理論邏輯,當本國貨幣供給量增加後,貨幣的價格、即貨幣市場利率會降低。而當本國金融市場資金,為賺取較高利息報酬,會將本國貨幣存款轉為其它國家貨幣。因此其它國家貨幣需求增加,它國貨幣匯率因此而升值;而相對的本國貨幣貶值。匯率是一刀兩刃,貶值不利於國內人民購買力;當人民要買進口家電時,他會發現商品變貴了。但是對該國企業而言,貶值反而有利於產品,在國際市場價格競爭;因為以外幣計價方式,在本國貨幣貶值後,商品將會變得較為便宜。

[NT:PAGE=$]

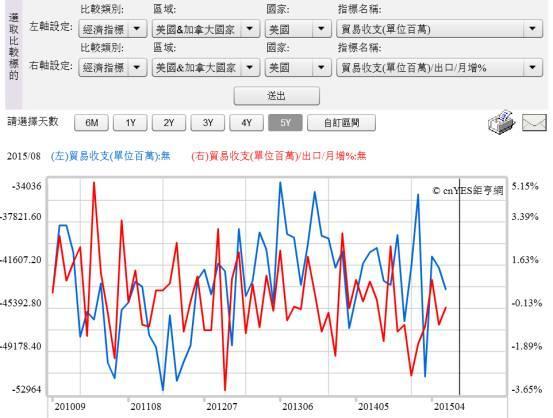

(圖二:美國貿易收支與出口金額曲線圖,鉅亨網指標)

美國的QE政策,原本目的是為救援2008年,次級房地產信用貸款風暴所留下來後遺症。但因為美元是僅次於黃金的,全球各國貨幣發行準備。全世界各國不是可以隨便,發行自己國家貨幣的。它必需要有足夠的黃金,或是國際貨幣基金(以下皆稱:IMF),所認定的五大貨幣美元、歐元、日圓、英鎊、瑞士法郎等;它才可以此為基礎發行本國貨幣。IMF是一個類似全球「金融聯合國」,管理全球各國的貨幣與國際金融秩序,並主導全球貨幣與金融發展;總部設在美國首都華盛頓。美國與這些國家的QE政策,在利率評價邏輯上,被視為是美元及英鎊、日圓、歐元等,對全球其它貨幣貶值政策。因為美元因QE政策而貶值,是為挽救美國不動產市場、即高失業問題。但經濟學家多不這樣認為;反而認定FED,與英格蘭銀行、日本央行、歐洲央行等,其實就是要以貶值救出口、改善該經濟體的貿易盈餘。

(圖三:美元指數日曲線圖,鉅亨網首頁)

肆、新興國家成為QE政策的「殺戮戰場」!

的確美國的QE政策是出現兩種效果,一為金融投資者為保持幣值穩定價值,或者是為了賺取匯率差價,就將美元轉換為其它國家貨幣,如亞洲各國的貨幣,造成亞洲各國貨幣升值。在升值貨幣下,這些美元資金湧入這些亞洲國家,推升這些國家的房地產與金融資產價格;使亞洲國家股市與房價上揚。二為企業經營者因該國貨幣兌換美元升值,因此對外出口價格競爭力變弱。為避免該國出口貿易受到影響,亞洲各國央行也是運用貨幣政策,來阻擋該國貨幣升值。但這些國家不能像美國這樣,因為這些國家公債市場發行量,多沒有像這四大國家這麼大,而且最重要的是它們多非準備貨幣;因此沒辦法進行印尼盾或是貨泰銖QE政策。它們只能夠以降息手段,去讓自己貨幣也相對便宜,不要因為美元貶值而顯著升值。在美國等這些國家的QE政策中,以美元QE政策對亞洲國家的影響最為顯著。

(圖四:印尼盾兌換美元日曲線圖,鉅亨網首頁)

[NT:PAGE=$]

其實美國的 QE政策,對其它大國如歐元、日圓、與英鎊、或是中國貨幣人民幣的影響也是有這幾種效應。雖然美國FED本意,在於運用寬鬆貨幣政政策,解決自己在2008年金融風暴後遺症。但因為有貶值促進貿易盈餘效果,因此被這四國的經濟學家認為是,一種為刺激本國貿易的貨幣競相貶值政策。因此在美國之後,英國、日本央行也推出英鎊與日圓QE政策,最後歐元區歐洲央行(以下皆稱:ECB)也推QE政策。於是這些國家間的貨幣匯率競相貶值,且也造成這些國家對其它國家匯率的劇烈波動。因此凡是執行QE的開發國家,與降息反制跟進QE的新興國家,所形成匯率的貶值競爭、也是為「貨幣戰爭」。

貨幣戰爭真正詮釋就是上述,起因於全球主要貨幣的一種,非傳統的極端寬鬆政策。主要戰場為2009年3月之後的美國、英國與日本、及歐元區;手段多是由一國央行,進行公開市場操作的QE政策。在這些國家中,彼此存在貨幣匯率價格變動關係,其中又以美國QE政策最被詬病。雖然美元在全球主要貨幣地位,早在1967年IMF的SDR、紙黃金本位制度建立後,其重要性已被稀釋。但在傳統概念中,美元仍是黃金替代貨幣。美元QE政策所大量增加的,美國內外美元貨幣供給,使其在全球最重要貨幣發行準備,首要地位與價值動搖。商品之所以可貴是因為稀有性,當美元供給量暴增後,其它國家貨幣價值便相對提高。本文提過,資金為追求短期報酬,溢往全球其他新興國家;新興國家貨幣升值。但新興國家貨幣的這種升值,並非是因為這些資金要進行長期投資。這些資金其實多只是在追求短期、幾年之內的金融投資預期報酬。當這些資金在新興市場的投資獲利了結之後,就造成目前資金撤退的狂潮。

伍、亞洲股災發生於2015年4月5日!

(圖五:慘跌的台股加權股價指數日K線圖,鉅亨網首頁)

金融市場資金的撤退,造成隱形蝴蝶效應(Butterfly Effect)。全球股票與外匯市場多重傷,東南亞國家匯價由2015年4月5開始下跌。2015年4月27日,台股加權股價指數再度攻佔到萬點後,開始由高點一路緩跌,中途還夾雜偶發性的急跌。6月15日中國大陸上證股價指數也波段重跌,7月20日美股道瓊工業股價指數開始大跌。而在全球債市市場上,4月17日德國政府10年期公債,在歐元區負值利率環境下,終於破裂大跌;10年期公債殖利率由0.05%大幅揚升至0.7%。

(圖六:德國政府10年期公債殖利率日曲線圖,鉅亨網債券)

[NT:PAGE=$]

肆、結論:QE政策最後竟「樂極生悲」!

以效率前緣(Efficient Frontier)投資組合理論,金融投資者在股價、與債市及匯價變動間,追求短期最佳投資報酬率時。每一個當下正熱衷於金融投資,其所見到的必然是高預期報酬率、與低風險。但在這在這6年期間中,並不是每一個時候多是如此;不少金融投資是在景氣明顯復甦後才趕快追買,這已經有Herding羊群效應風險。如果又是運用融資槓桿,則可能不到數年時間,就馬上發現才剛開始進場,景氣已經開始顯著衰退。這與股票市場融資買進行為一樣,多數的買進者大多是看趨勢已成,才用融資擴張信用買進股票,但往往卻忽略趨勢已成、也是價格已高;最後在趨勢反轉之下鎩羽而歸。

(圖七:道瓊工業股價指數日K線圖,鉅亨網首頁)

QE政策是要解決2008年次級房屋貸款,所發生災難遺留下來的後遺症,是一種權衡也是短期暫時的貨幣政策。但這些主要國家的權衡貨幣政策,卻被視為是一個金融操作投資機會;費這麼大力氣,但它所創造出來的財富效果也卻只有6年,由2009年到2015年。如果投資機構是在2010年之後,才察覺到機會來臨;而在2014年底不知進退,則將會造成2015年上半年後,另外一次重傷。美國、英國與日本及歐元區國家,自2009年至今6年以來,就是以QE政策購買該國政府公債、不動產抵押債券(即MBS)、與股票指數型基金(即ETF)等,將美元、英鎊、日圓、歐元釋放到全球貨幣市場中。在2009至2015年間,製造了黃金價格泡沫化、原油價格崩跌、及公債市場價格崩盤、最近已經殃及股票市場;道瓊工業股價指數,在7月20日由高檔反轉急轉直下,且在8月21日暴跌530多點;QE政策的確已經樂極生悲了!(提醒:本文為財金專業研究分享、絕非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 從6月延至9月?市場重估聯準會降息節奏

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇