無趨勢策略系列(二)賣空勒式期貨期權組合策略

鉅亨網新聞中心 2014-03-10 08:42

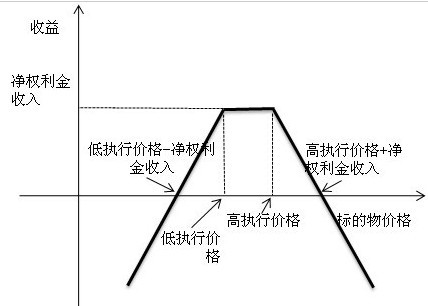

賣空勒式期權組合是對賣空馬鞍式期貨期權組合規則的修正。唯一的區別是這里用虛值期權取代了平值期權。其中,兩個執行價格之間的差值變大,兩個盈虧平衡點之間的差值也變大,這樣能使交易獲利的可能性增大。下圖是此規則的益損圖:

賣空勒式期權組合包括一份短期虛值看跌期權空頭和一份相同期限的虛值看漲期權空頭。易知,當期貨價格向任一方向有較大變動時,我們將產生沒有上限的損失;當期貨價格在兩個執行價格之間變動時,我們將有所收益,最大收益為凈權利金收入。此組合具有兩個益損平衡點。其中,向下益損平衡點為:低執行價格-凈權利金收入;向上益損平衡點為:高執行價格+凈權利金收入。

下面我們用圖表說明此規則的具體分析情況。

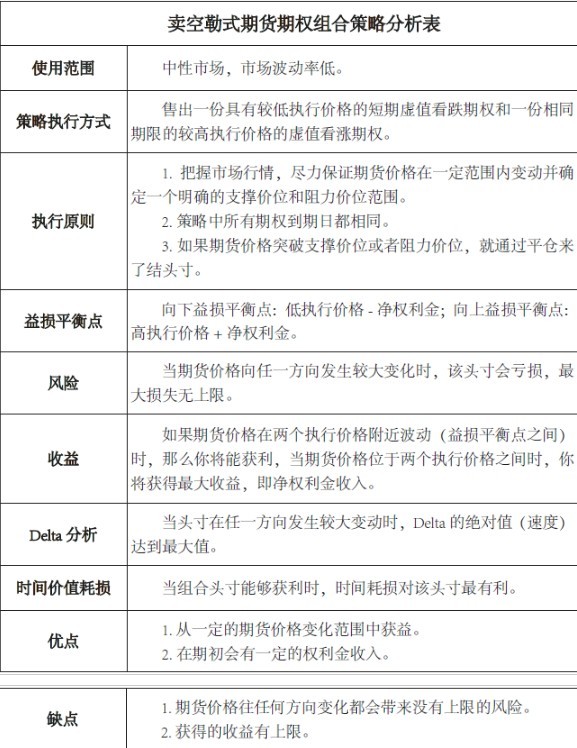

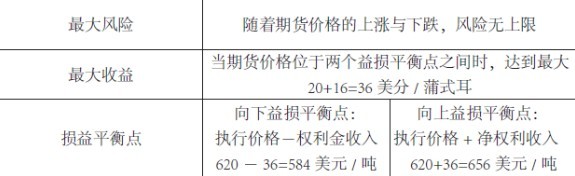

易知,同賣空馬鞍式期權組合相比,賣空勒式期權組合賣出的是虛值看漲期權和看跌期權,這樣的好處在於兩個益損平衡點之間的距離會變大,獲利的可能性也就變大,但這樣做的代價就是收益變小。但總體來講,這兩個規則在實施的原理,程式上沒有本質區別,所以我們這里指給出益損表和益損圖。我們依舊以美國大豆期貨2006年2月份到7月份的一段行情說明此規則的應用。假設他於2006年3月2日賣空一份一個月后到期的執行價格為650美分的看漲期權,權利金為20美分/蒲式耳,同時賣出相同到期日,執行價格600的看跌期權,權利金為16美分/蒲式耳。損益表為:

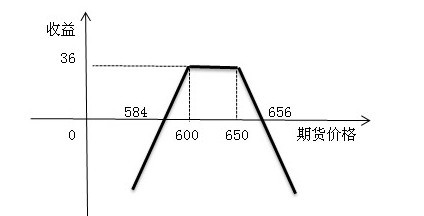

損益圖如下:

- 從機票到股票!投資日本正是時候?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇