鉅亨網新聞中心

lldpe:四季度以逢高沽空為主

一、原油供強需弱

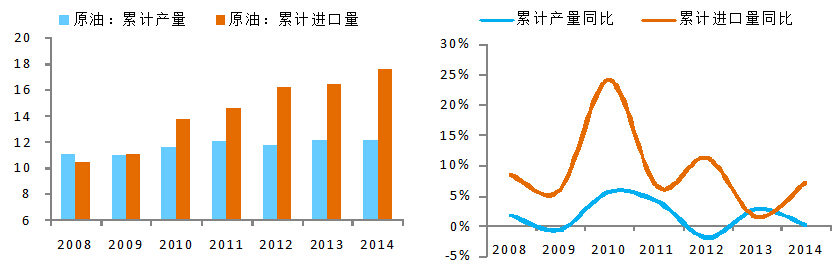

(一) 1~7月份原油供給增長4.4%

1~7月份我國原油累計產量約1.21億噸,與去年同期基本持平;同期我國原油累計進口量約1.76億噸,同比增長近7個百分點。綜合來看,1~7月份我國原油供給量約2.96億噸,同比增長4.4個百分點。

圖表1:1~7月份原油累計產量及進口量(千萬噸) 圖表2:1~7月份原油累計產量及進口量同比增速(%)

資料來源:光大期貨研究所 資料來源:光大期貨研究所

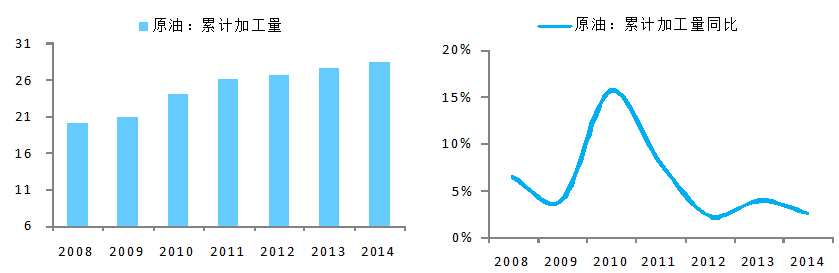

(二) 1~7月份原油加工量增長2.6%

1~7月份我國原油累計加工量約2.84億噸,同比增長2.6個百分點。結合我國原油供給4.4個百分點的增幅來看,我國原油加工量增速的下滑,使得國內原油庫存在呈現快速的上升過程,這符合我國國內原油商業庫存建設的需要。

圖表3:2008~2014年1~7月份原油加工量(千萬噸)圖表4:2008~2014年1~7月份原油加工量增速(%)

資料來源:光大期貨研究所 資料來源:光大期貨研究所

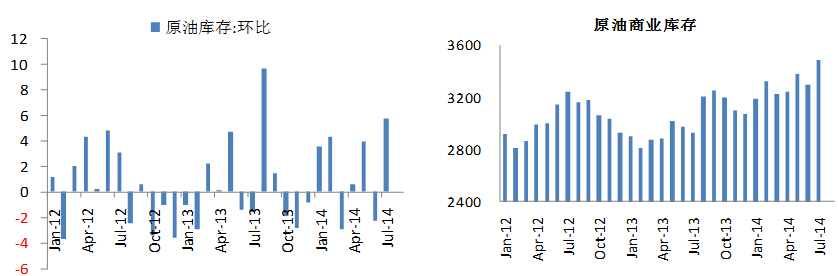

(三) 商業庫存創12年以來新高

從今年1~7月份看,除了3月份以及6月份國內原油商業庫存環比下降之外,其他五個月份當中原油商業庫存規模環比都提升,其中,7月末中國原油商業庫存環比增加5.8%,是年內環比增速最快的時期。數據測算顯示,7月末中國原油商業庫存規模達到3488萬噸,較年初增加412萬噸。

圖表5:國內原油商業庫存環比上升 圖表6:原油商業庫存規模創12年以來新高

資料來源:光大期貨研究所 資料來源:光大期貨研究所

二、石腦油以及乙烯

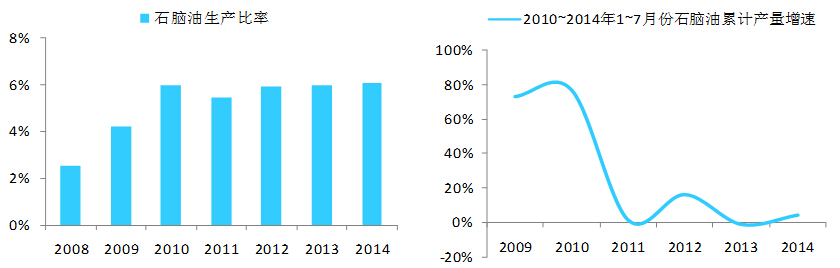

(一) 石腦油供給量增速放緩

2008~2010年間,石腦油生產比率(以石腦油產量和原油加工量之間的比值作為衡量的依據)出現了快速的上升;2011~2014年間,這一比率總體趨於穩定,比值平均水平在0.589。國內柴油需求增速放緩,拉低國內石油實際消費增速,並擠壓煉廠開工,使得原油加工量增速維持在較低的水平,按照上述比值換算,那么石腦油實際產量增速也將維持在相對較低的水平。在今年,1~7月份國內石腦油總產量約1730萬噸,同比增長4.1 %。

圖表7:石腦油產量和原油加工量相對關係(%) 圖表8:2009~2014年1~7月份石腦油產量增速對比(%)

資料來源:光大期貨研究所 資料來源:光大期貨研究所

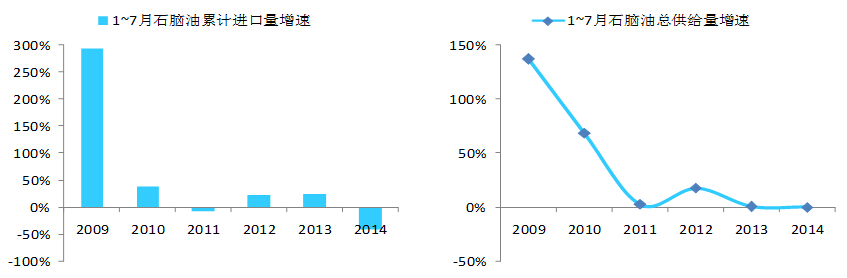

1~7月份國內石腦油總進口量近120萬噸,較去年同期減少近四成。這使得國內石腦油的總供給量僅維持在去年同期水平。對2009~2014年間1~7月份石腦油供給量統計顯示,2013年以及2014年石腦油供給量幾乎沒有增長。

圖表9:2009~2014年1~7月份石腦油進口增速(%) 圖表10:2009~2014年1~7月份石腦油供給量增速(%)

資料來源:光大期貨研究所 資料來源:光大期貨研究所

(二)國內乙烯供給

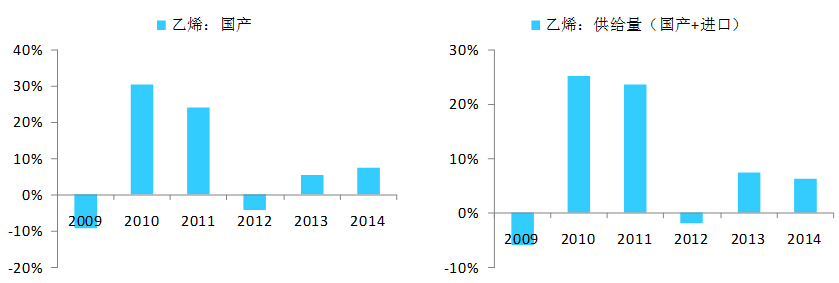

1~7月份國內乙烯總產量約996萬噸,同比增長7.47%;加上乙烯91萬噸的進口量,1~7月份國內乙烯總供給量約1087萬噸,同比增長6.42%。

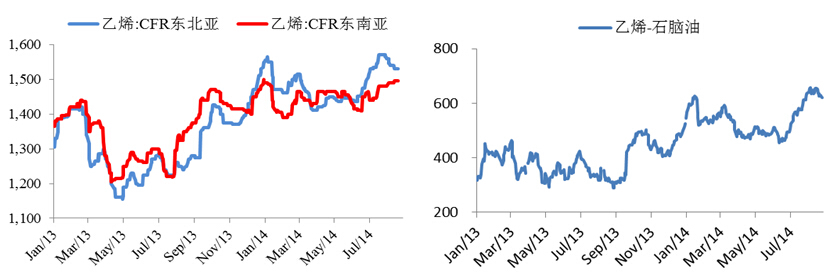

6月中旬以來,亞洲市場乙烯單體價格出現了一輪快速的上漲過程,到8月份初,亞洲市場乙烯單體價格(cfr東北亞平均價格)接近1570美元/噸;8月中旬到月底這一時間段內,亞洲市場乙烯單體價格(cfr東北亞平均價格)由高點下調了近40美元/噸,近1530美元/噸。

圖表11:2009~2014年1~7月份乙烯產量增速(%) 圖表12:2009~2014年1~7月份乙烯供給量增速(%)

資料來源:光大期貨研究所 資料來源:光大期貨研究所

圖表13:亞洲市場乙烯單體價格走勢(美元/噸) 圖表14:乙烯與石腦油價差高位回落(美元/噸)

資料來源:光大期貨研究所 資料來源:光大期貨研究所

三、lldpe供給和需求

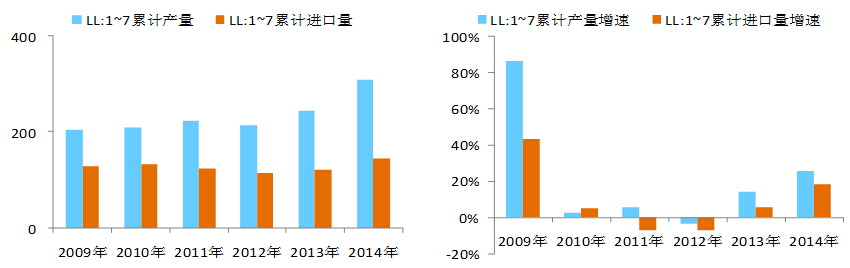

(一) 1~7月份國內lldpe供給陡增

1~7月份國內lldpe供給量接近455萬噸,增長近86萬噸,增幅超過23個百分點。從增量來源看,lldpe國產料供應提升約63萬噸,增幅超過25個百分點,這一增速大大高於去年同期水平;lldpe進口料增長22萬噸,增長18個百分點。值得注意的是,7月份國內lldpe國產量也是近幾年來的最高水平,主要是榆林中煤和延長中煤的兩套煤化工裝置投產順利,對產量貢獻較大。

圖表15:1~7月份ll國內產量及進口量(萬噸) 圖表16 :1~7月份ll國內產量及進口量增速(%)

資料來源:光大期貨研究所 資料來源:光大期貨研究所

(二) 1~7月份lldpe下游需求強勁

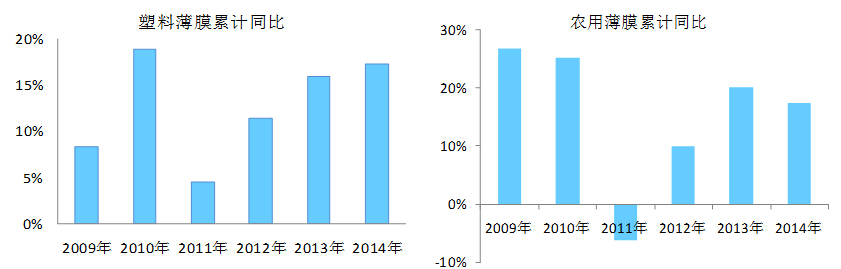

1~7月份國內塑料薄膜總產量約708萬噸,同比增長17.3%,增速較2013年同期提升1.4個百分點;從歷年增速對比看,今年1~7月份國內塑料薄膜總產量增速較2009~2013年同期平均增速提升5.5個百分點(2009~2013年間1~7月份國內塑料薄膜總產量平均增速在11.86%)。今年1~7月份農用薄膜總產量約121.4萬噸,同比增長17.4%,增速較2013年同期下滑2.72個百分點;從歷年增速對比看,今年1~7月份國內農用薄膜總產量增速較2009~2013年同期平均增速提升2.3個百分點(2009~2013年1~7月份農用薄膜總產量平均增速在15.1%)。

圖表17:塑料薄膜累計產量同比增速(%) 圖表18 :農用薄膜累計產量同比增速(%)

資料來源:光大期貨研究所 資料來源:光大期貨研究所

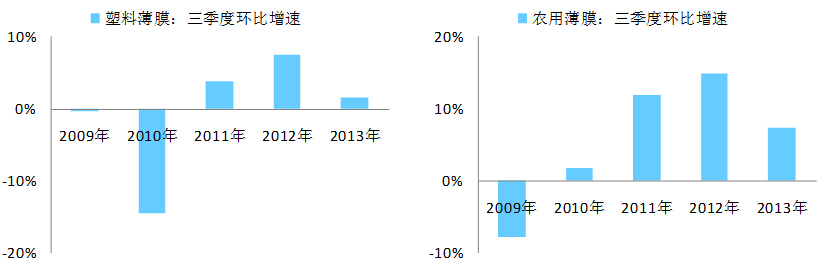

塑料薄膜以及農用薄膜呈現一定的季節性規律。三季度塑料薄膜以及農用薄膜產量多有上升,並持續至年底。數據統計看,2009~2013年間,三季度塑料薄膜累計產量環比下滑近0.5個百分點;而農用薄膜同期環比提升近5.6個百分點。

圖表19:2009~2013年三季度塑料薄膜環比增速(%)圖表20:2009~2013年三季度農用薄膜環比增速(%)

資料來源:光大期貨研究所 資料來源:光大期貨研究所

(三) 庫存

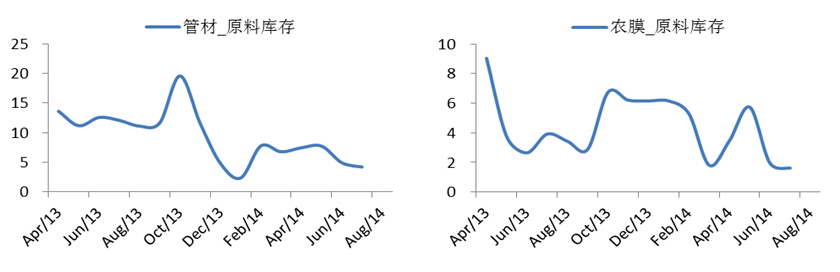

從庫存來看,年內行業庫存規模要比去年年底高的很多,其中,石化庫存在2月中旬達到高點,不過石化庫容的增加,提升了對庫存的容忍程度;從庫存結構來看,今年聚乙烯依然延續上松下緊的局面,包括中游以及下游在內的庫存規模都處在相對較低的位置。

圖表21:管材工廠原料庫存天數 圖表22:農膜工廠原料庫存天數

資料來源:光大期貨研究所 資料來源:光大期貨研究所

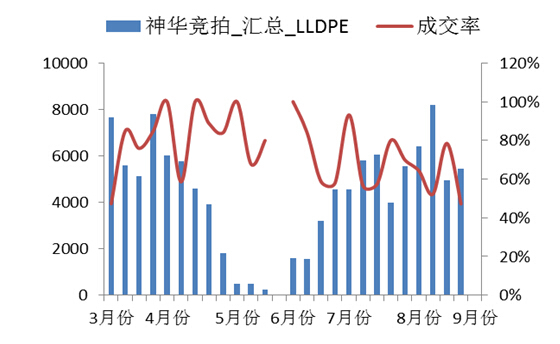

7月底之后,神華煤化工產品,lldpe以及pp市場表現截然不同。從競拍規模來看,8月份神華lldpe競價總量達到2.5萬噸,但市場實際成交量不到1.5萬噸,成交率不足6成,其中,lldpe競拍價格下調之后,還刺激了一部分貨源的成交;從競拍規模來看,8月份神華pp競價總量比lldpe少了3200噸,成交率較lldpe高出近兩成,同時,競拍市場成交的火熱,也刺激神華聚丙烯價陸續上調。

圖表23:8月份神華競拍趨緩,價格下調

資料來源:光大期貨研究所

四、總結

三季度新增投放裝置,將陸續釋放產能,同時,年底仍有裝置投放;煤化工新裝置的投放,一個作用是增強是國內的供給能力,正如在7月份出現的國內供給的快速增長一樣,我們預計后期國內供給面臨更強的壓力;另一個作用在於,煤化工裝置投產,導致市場低價貨源份額進一步提升,以神華包頭煤化工裝置未來,在2013年其實際生產成本僅6500元/噸,今年受原料價格下滑影響,預計其生產成本在繼續下降;對比來看,目前石油化工路線的裝置平均成本仍在10600元/噸;我們認為,lldpe供給能力的增強,同時低價貨源份額的提升,是lldpe價格在長周期下行的重要驅動力。

光大期貨 黃 謙

免責聲明

本報告的資訊均來源於公開資料,我公司對這些資訊的準確性和完整性不作任何保證,也不保證所包含的資訊和建議不會發生任何變更。我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,報告中的資訊或意見並不構成所述品種的操作依據,投資者據此做出的任何投資決策與本公司和作者無關。

上一篇

下一篇