鉅亨網新聞中心

數據點評:

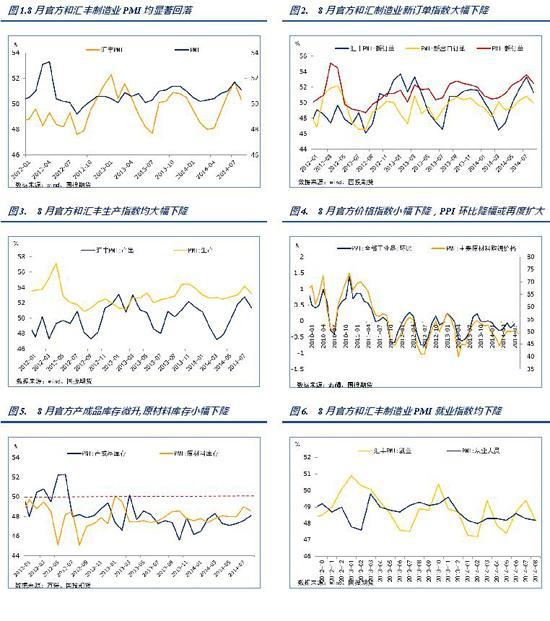

8月官方和匯豐制造業PMI結束四連漲,短期制造業擴張動能明顯減弱。今日公布的8月中國官方制造業PMI從51.7降至51.1,略低於預期值51.2;匯豐制造業PMI終值也較初值下降0.1至50.2,預期值50.3,前值為51.7,降幅尤為顯著,雖然二者均仍處於50關口上方,表明8月制造業活動仍在擴張,但環比增長動能顯著下降。從分項數據來看,8月份國內外需求均出現明顯降溫,帶動產品出廠價格和企業生產意愿大幅回落,導致企業再度減少原材料庫存,此外制造業就業指數再度下滑,具體來看:

● 需求方面,8月新訂單指數大幅下降,內需和外需雙雙降溫。8月官方PMI新訂單指數從53.6大幅降至52.5,新出口訂單也從51.8降至50.0,匯豐制造業PMI新訂單指數降幅尤為顯著,從53.3降至51.3,表明8月內部和外部需求出現明顯降溫,但由於新訂單指數仍處於50關口上方,表明整體需求仍在增加,只是需求改善的速度顯著放緩,由此推測8月對外貿易數據難有驚喜,出口對8月經濟維穩的作用有所削弱。

● 產出方面,受需求降溫影響,企業生產意愿明顯下降。8月官方制造業PMI生產指數從54.2降至53.2,匯豐制造業PMI產出指數也從52.8大幅降至51.3,表明受需求降溫影響,企業對未來經濟前景的樂觀預期下降,從而導致生產意愿下降,由此推測,8月工業產出受需求低迷及高基數效應的共同影響,同比增速很可能會出現明顯下滑,前值為9.0%。

● 價格方面,原材料購進價格指數降至50關口下方,8月PPI環比降幅或擴大。8月官方制造業PMI主要原材料購進指數從50.5大幅降至49.3,重回萎縮區間。與生產指數大幅下降相同,8月價格指數下滑也主要是受到需求降溫的影響,考慮到價格指數與PPI環比走勢相對一致,預計8月PPI環比降幅可能會再度擴大,前值為-0.1%。

● 庫存方面,8月官方PMI原材料和產成品庫存仍處於50關口下方,企業繼續去庫存。8月官方制造業PMI原材料庫存從49.0降至48.6,表明企業再度削減原材料庫存,對未來經濟前景並不樂觀,雖然產成品庫存從47.6小幅降至48.1,我們認為這主要是產成品銷售的減少大於企業產出的減少所造成的,並非企業主管意愿補給產成品庫存。

● 就業方面,8月官方和匯豐制造業PMI就業指數雙雙下降,目前尚且無需對就業形勢過度擔憂。8月官方制造業PMI就業指數從48.3小幅降至48.2,匯豐制造業PMI就業指數則從49.4大幅降至48.2,表明8月份制造業就業形勢出現惡化,但考慮到目前服務業吸納就業的能力已經趕超制造業,現在應該更為關注服務業PMI就業指數,今年2月以來官方服務業PMI就業指數一直處於50關口上方,表明服務業就業人數持續增加,因此對短期制造業就業形勢惡化不必過於擔憂。

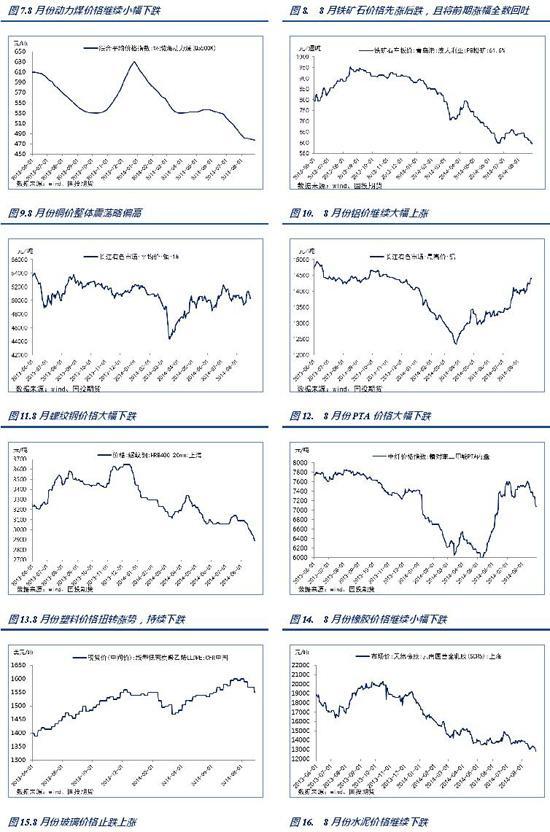

從歷史數據來看,2012年下半年以來,匯豐制造業PMI的波動幅度明顯大於官方制造業PMI,因此對8月份二者之間的降幅差距無需過度解讀。但此次8月官方和匯豐制造業PMI環比大幅下降,縮減了過去三個月以來其與實體經濟指標之間的差距,從實體經濟指標來看,8月實體經濟指標依舊偏弱,且疲弱態勢更勝前期。從10大主要工業產品價格來看,8月份除玻璃、銅和鋁價格實現上漲以外,其他主要工業產品價格均呈現跌勢,且六大發電集團日均耗煤量的絕對值及同比增速均出現顯著下滑,表明8月上旬實體經濟依然保持疲弱且內需較前月更加低迷。

總體而言,我們維持短期觀點不變,即在上一輪政府定向為刺激政策之后,8月經濟下行風險重新積聚,主要表現在:(1)內需依舊低迷,這一點由制造業PMI新訂單指數大幅下降以及上中游主要工業品價格保持疲弱、六大發電集團耗煤量同比大幅下降可證;(2)房地產銷售在6月份短暫回暖后在7月份再度遇冷,銷售面積同比降幅創2008年11月以來的新低,房地產下行調整速度加快,短期下行風險再現;(3)基建投資受制於去年政策刺激導致的高基數效應,同比增速或小幅下滑,對房地產和制造業投資增速下滑的對沖作用略有減弱;(4)外部需求的改善放緩,這一點由制造業PMI新出口訂單指數大幅下降可證。

由此來看,8月經濟能否繼續維穩堪憂,宏觀經濟指標或出現小幅下滑,但目前對經濟下行風險不必過於擔憂,我們的基準判斷是在經濟下滑風險再度凸顯時,政府很可能會再推出定向微刺激政策,確保經濟維穩,上周三人民銀行對部分分支行增加支農再貸款額度200億元或是新一輪政策刺激的開始,但對於經濟出現反彈目前仍是“奢望”。

上一篇

下一篇