ipo觀察室354期:科達科技境外上市退市 一切只為上市

鉅亨網新聞中心

蘇州科達技股份有限公司經過多次股權結構重組,踏上了謀求境內ipo的道路。這家主要從事網絡視訊設備制造的公司,從建立之初就充滿了各種各樣的折騰之路。曾以紅籌股的身份在新加坡間接上市,但因種種原因最終以退市的結局告終,隨后馬不停蹄的改變股權結構由外資企業轉型內資企業謀求境內上市。以下是科達科技的主要風險提示。

境外間接上市又退市 股權多次重組只為上市

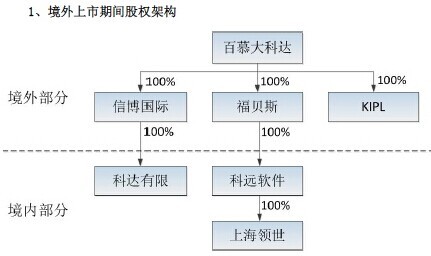

2005年7月,發行人的實際控制人陳冬根控制的百慕大科達在新加坡sesdaq市場上市。百慕大科達發行前的總股本為13,500.00萬股,發行后總股本為15,611.17萬股。百慕大科達為境內人員控制的境外公司,百慕大通過境外子公司新博國際和福貝斯全資控股科達有限以及科遠軟件。

資料來源:《蘇州科達技股份有限公司首次公開發行股票招股說明書》

但是百慕大科達在新加坡的上市之路並不順遂,最終因為股份交易流通性低、股價長期於凈資產 低、股價長期於凈資產 從而喪失了融資功能以及維持上市成本較高等原因,公司實際控制人陳冬根決定退市。2010年2月,百慕大科達發出公告,決定終止在新加坡catalist2市場的上市交易,2010年8月正式退市,退市時百慕大科達的總股本仍為15,611.17萬股。

百慕大科達在新加坡上市之時發行價0.34新幣/股,到決定退市以 0.125 新幣 /股的價格回購股份。市值蒸發了近三分之二。

2011年11月,百慕大科達的主要股東按照各自的權益份額受讓了發行人的股權。至此,發行人的海外紅籌架構被徹底終止。2013年5月27日百慕大注銷完成。

由此之后科達科技又開始謀求國內上市之路,經過一些列的股權結構運作解除紅籌股架構,又外資企業轉身成為內資企業,謀求在境內板塊實現其ipo的目的。下圖為科達科技現存股權結構,換湯不換藥,其核心盈利均為科遠軟件。

資料來源:《蘇州科達技股份有限公司首次公開發行股票招股說明書》

應收賬款較賬款增長過快

根據招股說明書披露,2011年-2013年科達科技的應收賬款賬面價值分別為7,686.74萬元、22,624.63萬元及26,448.29萬元,出現了較快的增長,2013年末應收賬款賬面價值占流動資產的比重達到44.92%。

同時應收賬款同比增長率快於同期營業收入增長率。2012年末,科達科技應收賬款余額比上年末增加15,864.08萬元,增長了187 %。而同期科達科技實現銷售收入73,754.04萬元,同比只增長了37.36%,其中2012年四季度的銷售收入為40,105.32萬元,同比增長了61.29%;2013年末科達科技應收賬款余額為28,503.93萬元,較2012年末增長了4,164.76萬元,增幅為17.11%。

科達科技在招股說明書將應收賬款過高的原因歸結為:通常在完成產品供貨並經客戶簽收后確認應收賬款,受項目進度和行業用戶項目資金管理體制的影響,客戶實際支付貨款會有時間上的間隔,由於行業收入的季節性特點和主營業務的不斷增長使公司在期末形成了金額較高的應收賬款。

但金額較高的應收賬款仍然存在不能及時回收給公司帶來的壞賬損失風險和短期償債能力下降的風險,從而對公司的經營業績和生產經營產生不利影響。

主要利潤來源於子公司科遠軟件

根據科達科技招股說明書披露:近三年,科達科技的利潤主要來源於全資子公司科遠軟件,科遠軟件實現的凈利潤分別為4,634.98萬元、5,231.82萬元和9,736.95萬元,占公司同期合並報表凈利潤的比例分別為72.23%、63.51%和103.79%。

截止招股說明書發布,科達科技一共擁有擁有科遠軟件、海南科遠、特種視訊和吉林領世四家境內子公司和kipl一家境外子公司,但僅靠一家子公司來維持公司利潤率。

科達科技正處在生產經營規模快速擴張時期,對流動資金需求量較大,因此若科遠軟件未能將其利潤及時分回,將對科達科技的資金周轉產生一定影響。同時,科達科技利潤分配以母公司可分配利潤為依據,科達科技的現金分紅能力對科遠軟件存在一定依賴。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇