〈鉅亨主筆室〉股市只為升息而哭泣?

鉅亨網總主筆 邱志昌博士

壹、前言

全球貨幣市場對 Fed 升息預期,多是漸進式的、一碼接一碼、每次 0.25% 升,但如果 9 月 20 日宣告升息只有半碼、或是在 1 碼半以上?預期到升息是一回事、而掌握到升息幅度又是一回事;而如果不僅未升息?而且還降息?當然目前所有預測的最大可能,就是升息與升息 0.25%。如果升息 0.5% 以上,則意味 Fed 想要壓低房地產價格、降低租金、使消費者可支配所得增加。這樣升息幅度會使股市震撼,但也隱含 Fed 在 12 月底再次升息機率降低。如果 9 月 20 日不升息,則股市不會以預期利空出盡去回應,還會預期 12 月底依然會升息。那如果不升息反而降息或寬鬆?那在意料不到情形下,股市會以正面方式回應;之前下跌的股市會迴光反照。

貳、股價指數高檔區、融資增加是風險偏好者投資行為!

由於在聯準會擁有投票權成員,波士頓儲備銀行總裁;在 2016 年 9 月 9 日公開發表鷹派言論。加速投資機構對 Fed 在 9 月 20 號,FOMC 會議必然再次升息預期。Rosengren 總裁認為,雖然美國之外國際經濟仍有趨緩隱憂;但 Fed 拖延升息做法,將引發美國經濟風險。因此主張進行緊縮貨幣政策,也就是升息。Jackson Hole 全球央行年會後,Fed 副主席與主席、及波士頓分行總裁主張,讓全球股市多頭神經緊繃。早在 Jackson Hole 會後,新興市場多頭就已卻步。泰國等東南亞新興國家股市,就已開始由高檔下滑;經過一周後於 2016 年 9 月 8 日,牽連台股加權股價指數也連續下跌兩天。由股價指數下跌、期貨多單顯著留倉量減少、新台幣匯率短期貶值這三種信號顯見,國際熱錢對台股至少已轉變為保守與觀望、或是調節賣出態度。由奇摩網站所統計上市集中市場融資餘額表,台股融資餘額在 2016 年 9 月 1 日時達 1,364.5 億新台幣,當時加權指數為 9,001.15 點,距本波段指數最高點 9,278.88 點,約只有一周時間。以財務理論 CML「資本市場線」理論,這就是當多數投資者,多願意借入「無風險利率」資金,進行高風險投資行為之際;但不久之後台股就開始出現回跌。

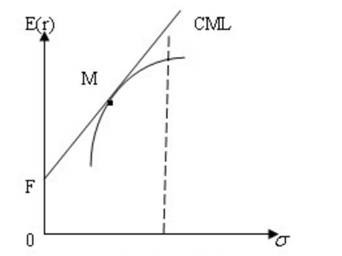

財務理論的資本市場線 CML,與個體經濟學濫觴「無異效用」理論 (Different Utility Theory),透過三種類型風險構成效率前緣曲線。唯無論是效率前緣、或是資本資產模型 CAPM,其理論演進過程多是堆積上去;從每種投資人主觀資金運用,到自我效用 (Utility) 滿足,漸進式地堆積上去。股市分類為三種投資人;風險偏好者投資人是,需要借入「無風險利率」資金、擴張投資;風險中立者則將可用資金買完後就不再投資,不借入也不借出;風險保守者則是,保留一大部分自有資金,將這些資金借出、收取無風險利率報酬。這三種行為人動機不同,借入資金者效用曲線斜率較小,他願意在股市高檔區以較大風險,換取較小預期報酬。資金可出借者則剛好相反,他希望能藉由較低風險,換得到較高預期報酬。這三種類型投資者,與無風險利率直接聯繫,就是全部市場各類型 CML 線。三條 CML 線與各別效用曲線切點,就是每一種風險下最適投資組合;而「市場投資組合」就是近乎這三類投資者的最適投資組合,CML 線與無異曲線的切點。

如圖二,資本市場線 CML 表示,投資各種金融資本資產最適配置;橫軸是為系統風險,可用統計學標準差表達。縱軸是為股票、債券與可轉換公司債等,金融資產投資組合預期報酬率。M 點就是所有金融商品配置的「市場投資組合」;現實上 M 就是股價指數、債券殖利率指數等投資所組成。在 Fed 即將升息預期下,M 點將會往何方移動?主要視債券與股票對升息反應程度,及投資者對股票與債券的組合妹至比率而定。但最大可能是,升息會使 CML 線往右下方移動,最後使 M 點垂直向下掉,風險不變或增加、但預期報酬率降低。

叁、Fed 的升息烏雲已由亞股橫跨太平洋撲向美股!

過去幾十年來每次金融帳的國際流動,資金推導股市多頭行情;因而引發新興國家貨幣匯率升或貶值,這一向是主導股市多空行情指標。國際熱錢通用貨幣以美元為主;而當預期美元貶值前,資金轉換為新興國家貨幣,投入新興國家股債市。而反向當美元將由貶回升之際,調節新興市場股債,獲利了結轉換回美元;這種循環操作就是熱錢慣用投資步驟。自 2016 年 1 月中至今約 8 個月時間,外資著墨於台股藍籌股除息行情;買進高配息藍籌類股並參加配息;它們也同時佈下期貨多單,以權值類股價上揚推動股價指數,使期貨多單同步得利;再以借券進行多頭避險。近期在 Fed 可能再次升息下,外資開始展開期貨多單平倉與現股賣出撤退行動。外資先由每日集中市場買超現股,轉變為買超、也有賣超。之後搭配金融類股的股價上揚、掩護電子類權值股撤退賣出;金融類股上揚使指數維持高檔不墜,以利指數期貨多單平倉結算獲利了結。最後終於在近幾個交易日,反手持續賣超現股,將資金由新台幣轉回美元貨幣上,演成股票出貨動作表面化的「外資賣超」、與新台幣的「匯率貶值」。

其實這一系列投資策略循環方式,已是外資多年來「標準行動綱領」。2013 年 5 月,前 Fed 主席柏南克宣告,QE 政策必然退場時;及 2015 年 4 月 Fed 準備升息前,外資對亞洲新興市場股票投資操作方式多是如此循環運行。在過次幾次外資機構撤退行動中,印尼盾兌換美元匯率回貶,及泰國股市高檔反轉;這兩個金融資產是為,外資自亞洲市場撤退領先指標。如果這種情勢向東北亞蔓延,這也隱含全球股市未來可能必需面對系統性風險。目前的趨勢正是如此發展,「空」方氣氛逐漸向北蔓延;於是引發 2016 年 9 月 9 與 10 日,台股指數多方氣勢逆轉。而在亞洲新興國家股市多轉弱後,空方氣氛跨過太平洋,感染美道瓊與 S&P 500 股價指數,多頭縮手、空頭迅速接棒。9 月 9 日台股指數下跌 98.01 點,9 月 10 日災情擴大、繼續下跌 111.19 點;面臨 9,000 點保衛戰。在台股這兩天重跌間夾雜,9 月 9 日深夜道瓊工業指數重跌 394.4 點;當天道瓊與 S&P500 股價指數,幾乎是開低一路走低,多頭似無設防線、空頭如入無人之境。最後道瓊指數幾乎跌破 18,000 點,以 18,085.51 點收盤。以亞洲新興國家股市腿軟,及美國股市高檔棄攻,多充滿著對 Fed 在 9 月 20 與 21 日,再次升息風險的迴避投資行為。Fed 到底這次會將升息幅度,拉高到哪一種程度?而它下次、即第三次再升息,會在 2016 年底否?這成為全球股市短期回檔幅度及多頭災情,最大也是最重要的預估焦點。

一、以目前 Fed 成員公開談話,2016 年最大可能升息月份,為 9 月 20 日與 12 月底。如果這兩次 FOMC 決策,多將聯邦金利率提高 0.25%;這是符合市場預期。這樣則股債市多會在 9 月 20 日,結束對升息利空反應;因為兩者相隔約一季時間,9 月 20 日之後到 12 底多不再會有太多意外與唐突。二、如果兩次升息是為獨立 Independent 事件,則理論上在此期間中股市應恢復應有活力。但事實可能不盡如此;因為投資人在 9 月 20 日是後,又會去解讀 Fed 的 FOMC 決議文,會再預測 Fed 未來的可能行動。在三個經濟學家有四種觀點下,920 升息後投資機構仍然將還是繼續玩猜謎遊戲。三、如果 Fed 在 920 會後宣告升息兩碼,幅度出乎目前預料之外;則股市在 920 前跌、920 後也會再下跌。但 920 下跌後,跌勢應會在 10 月初就止跌強烈反彈;因為那也必然意味著,今年只有一次升息,12 月底的 FOMC 會議再升息機率變很低;也就是被詮釋為,Fed 將兩次升息畢功於一役。

肆、結論:理論是「比較靜態」、但現實是「動態」的!

藉用經濟學分析理念,金融市場投資不能只用靜態分析法推演;就是只顧分析 Fed 升息 1 碼或兩碼或不升息、反手寬鬆等等?從現在到 9 月 20 日並非只是一條直線、而是曲線行進。除需聚焦在升息外,還會有不少事件或經濟情勢,必然會在這段期間中影響股市。這些事件也可能多為不可測,就如最早財務理論將股市視為「醉步」(Random Walk) 一樣。它的變動充滿隨機,不斷在反應及時已知與預期可能發生的訊息。由亞洲新興股市目前氛圍,股市對 Fed 可能升息所形成的烏雲,正在醞釀與壟罩中;以台股集中市場外資行動,及一般融資融券餘額變化比較,可見到風險保守與偏好者的不同思維。因為還有不少融券餘額,一跌就會回補獲利了結;這個短線的投資策略將拖住台股下跌,讓它下跌幅度不會太快。但當全球股市對升息風險危機感再次升高後,則在短線融資與外資撤退、及融券與借券者大量回補後;要留意股市下跌是否有進一步風險。(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇