鉅亨網總主筆 邱志昌博士

一國政治會影響金融資產價格。美國、歐元區、中國與日本、 英國政治會影響全球,具有外部效果 Externality。政治會影響經濟與金融市場,成為一個現代化社會日常議題。如何衡量它對金融資產價格影響大小?本文首度提出「量化衡量指標」:一、在成熟開發國家為公債殖利率、該國指標性 10 年期公債殖利率;二、在新興經濟體為貨幣匯率、該國貨幣兌換美元匯率;或是股市總市值在事件期間的變化。三、這三種金融資產價格,對政治事件變動幅度,就是政治風險值 (Political VaR)。四、將政治事件影響效應加以量化,有助於橫向比較,同一期間政治影響程度大小;也可以縱向比較,歷史過程中政治事件力道強弱。

一國前途與未來經濟發展,必然與政治走向有關;公債殖利率變化,是成熟開發國家財政風險指標。而對開發中、新興國家而言,它的政治對經濟影響風險,替代變數通常是貨幣匯率;因為在資本與金融帳發展上,開發中國家必需仰賴國際資金,資金的投入與外流是對該經濟體的「投票行為」。這些思維在過去多年全球金融、政治與經濟發展中、烙印痕跡清晰可見。雖經濟與金融蓬勃發展,但我們多不是生活在純純的經濟社會中;政治制度與管理會影響經濟。中華民國國父孫中山先生說,政治就是服務眾人之事。其實政治也是社會服務業,但與一般服務業最大不同是,它有影響消費者、廠商行為權利;而且這種力量是經過代議政治多數決。唯這些多數決有時是非常不理性,甚至荒腔走板、不可思議;但在眾口鑠金下,以螳螂之臂很難擋代議政治之壓迫。法國哲學家盧梭就曾說,自由、自由?有多少亂序行為是「假藉自由」而行?而民主、民主?有多少荒腔走板是「假藉民主」而行?

如圖一、2012 年第一與第二季,發生希臘債務與脫歐危機;便是財政能力不足、與政治選舉不穩定引發動盪。它影響希臘國債在國際金融市場信用評等;最後使該國公債評等大降。2012 年 2 月希臘政府、10 年期公債殖利率曾攀高到 36.62% 以上,成為國際公債信用等級為 CCC 的垃圾債券;債券價格跌慘了。以金融投資立場檢視,其實真正引發公債風險,還是在希臘本身財政不健全。而會將國家財政帶到這種不堪地步的,還是來自於代議政治的攏絡選民;在不斷地發放福利補助津貼後,最後由全民為國家負債埋單。財政穩定與否、是亂世樂曲的主軸;但配樂卻是在政治中。希臘各政黨為謀求到政權,在國會選戰中要脅歐盟援助,不惜玉石俱焚;進而出現留歐與脫歐、兩派政治勢力對峙。這使歐盟領導國家感受高壓、也一度使歐盟對希臘債務紓困成為兩難。但最後希臘還是務實,在進行自我撙節後接受了 IMF 與歐洲央行穩定機制援助,政局勢與財政多趨於穩定;債務危機也在公債殖利率下降後落幕。

依一般人合理預期,政治動盪應該出現在新興、或是未開發國家。合理預期是封閉的社會主義、極權制度的效率遠劣於民主。但目前的現實卻是民主的放縱,常干擾企業的自由與價格機能。因此如果一個經濟體步入成長趨緩或衰退後,若再加上政治不穩與政策搖擺;則政治效應就會反賓為主,最後成為壓垮金融市場最後的一根稻草。2012 年希臘與 2016 年 6 月英國,政治上脫序演出戲碼就是這樣。但希臘與英國最大相同之處是,他們選民多是「現實主義者」;希臘如果離開歐盟、人民生活會更苦;而英國獨立於歐盟之外,卻可以獨立存活、還可能免除一些國際責任。在自顧不暇之下,又要去承擔國際社會責任,無異為自己找麻煩;這在上周國際股市受美國大選衝擊中充份表露無遺。隨 11 月 8 日、美國總統選戰來臨,一年多處在高檔不下的美股,開始往下回落修正。越接近上週五這種修正更明顯,全球金融市場多在為美國未來的政策轉向,付出政治風險代價。

要打贏一場選戰要先贏得民心。從第一次世界大戰及二戰、到朝鮮半島戰爭、越戰與中東兩次波斯灣、阿富汗與伊拉克,及最近的敘利亞內戰、長期以阿戰爭等;美國多是身先士卒、當起全球的警察。但最近美國年輕一代正在改變,美國在面對恐怖主義回擊後,已意識到必先保護自己。在自我與公益貢獻兩難中,美國人民目前傾向於選擇前者。從這次兩位總統候選人不約而同,由全球自由貿易擴張走向保護自己政見主張,對 TPP 自由貿易區域政策皆持保留;甚至還有美國出兵要收保護費政見,卻引發美國基層選民支持,可清楚見到美國民心的轉變。

其實這現象在某種程度上,也隱含著 2001 年後、到目前為止的恐怖主義;及 2008 年全球金融風暴橫掃美國,所遺留下來的諸多複雜的心理後遺症。美國基層人民不僅困頓於 2008 年,可能更窘於 2009 年多次 Fed 的 QE 政策。大家可共患難,但當富有時代來臨時仍然窘困的人,對於國際公益會有退縮思維;這種思維終於在這次美國總統選戰中引爆。這對全球政治與軍事局勢,無疑投下一個不安變數。如果連身處全球最大金融中心的英國,多打出自掃門前雪信號;則美國這次總統大選將是,請各國付費清理各自的瓦上霜的開始。這種轉變將使全球局勢進入一個,美國不想管太多事的時代中;而沒有強有力軍事與武力的把關,最後全球各國間的紛爭終將失序。

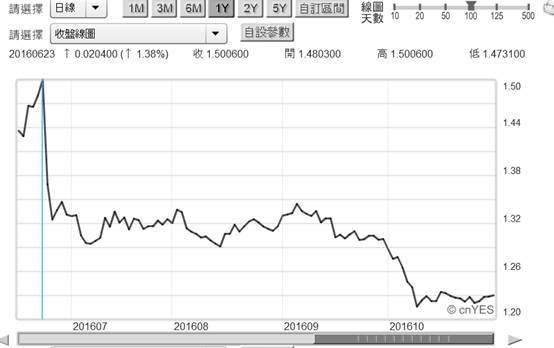

如圖二、美國股市 S & P 500 股價指數,自 2016 年 10 月 25 日起,開始由 2151.33 點顯著下滑。至目前為止跌幅雖未能稱這是長期趨勢,大選投票結果仍有待明後天驗證;但在選前的弱勢卻相當清晰,投資人不安情緒出現在金融市場中。選戰最後結果是否將使空方氣焰更為旺盛?金融市場必需為此轉變付出多少代價?英國在 2016 年 6 月 23 日通過脫歐公投,所引發英鎊兌換美元匯率貶值就是類似個案。在 2016 年 6 月 23 日前,還處於平穩的英鎊匯率,在只有一天的公投揭曉後突然重貶;第一波段由 1.5 美元兌換 1 英鎊,貶值到 1.32 美元兌換 1 英鎊。第二階段則由 1.32 貶值到 1.2 美元。脫歐後英鎊首段貶值幅度 12%,第二階段貶值幅度為 9%。若將一國匯率做為對外購買力指標;則主張留歐英國消費者,將因脫歐而喪失 20% 以上購買力;這也是脫歐者要付出的代價。這種成本也有可能反應在英國進口物價,輸入型通貨膨脹上。同樣以公債殖利率變化,也可衡量一國上演政治脫序行為時,國家債務增加多少?財富會折損多少?

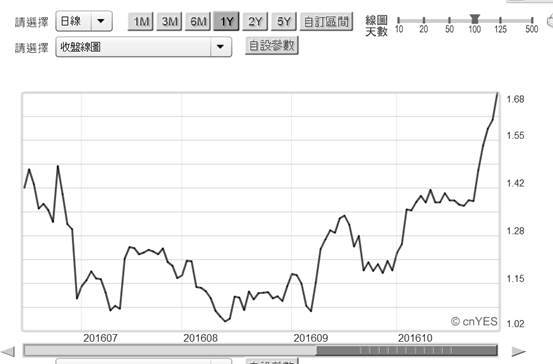

但事情還沒就此了結。就在美國總統選戰結束不到一個月、2016 年 12 月 4 日,歐元區中全球第八大經濟體,義大利將進行修憲公投;現任總理倫奇想藉此改變國會議員選出制度。但如果修憲公投沒通過,則倫奇必需為此負責下台。根據國際民意市調機構近期調查,義大利人民反對修憲的比率高出同意修憲者約為 4%。換言之,現任總理倫奇極有可能為此下台,進而引發義大利政局不安。因若修憲公投失敗,則在反對黨勢力坐大下、極有可能順勢提出脫歐公投;歐元區債務風險機率將再升高。近一個多月以來,義大利 10 年期公債殖利率攀高,由 1.03% 爬升到 1.68%、漲幅約為 35%。此短期公債殖利率上揚的原因,除預期美 Fed 升息外,也反應義大利本身政治與財政債務風險。目前義大利國債主權信用評等為 BBB-,是為 BBB + 以下非投資等級;如果財政進一步惡化,則有可能再度引爆主權債務危機。

自 2010 年後義大利即與希臘、西班牙、葡萄牙等國,被國際信評機構列入,公債本息可能違約的國家;政治波折會使這些國家債務風險大增、公債殖利率上揚。更麻煩的是、義大利主權信用評等已在 CCC 垃圾債券邊緣,而未來一個多月時間中是,Fed 進行再次升息宣告最大可能期間。面對這政治與升息兩大衝擊,義大利公債價格下跌是否會再度造成債務風險危機?古典經濟學派認為,放任與自由是市場順利運行的法則;但 1930 年代的 Great Depression 使市場價格機能失調,凱因斯提出政府積極干預的修正。當時在美國資本與民主主義下,凱因斯經濟學革命與羅斯福新政終於造福美國;但經近 80 多年演變,當今民主政治的干預卻反而成為經濟發展障礙。民主的變質來自於福利經濟的極端,在福利與民主選票擺在一起後,要贏得選舉就是增加選民福利津貼;最後演變就是將下一代福利,在這一代就給它消費掉了;當全球最強大的國家對國際事務轉趨保守後,全球新興國家需有自立的能力、審慎處理國內外政治發展!

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

上一篇

下一篇