〈鉅亨主筆室〉做股神第一步?內部人話別全信!

鉅亨網總主筆 邱志昌博士

壹、前言

別再扯什麼「資金行情」了,股價漲跌必然有背景與未來故事。最近傳出獲利一向穩健、執亞洲牛耳香港國泰航空公司,因出現營運瓶頸;因此要進行內部整頓。國泰港台線班機眾多、有如港台公共汽車,帶給台港旅客很大方便。但自海峽兩岸探親旅遊直航後,其班機次數優勢就受影響。起初是部份回大陸探親旅客,搭乘直航班機、不再經過香港轉機;因此由台灣飛中國內地旅客,不再搭乘港台班機。而之後又有其它多家航空公司進入台港航線,後續還有廉價航空競爭;這使得國泰在這條航線優勢受雙重夾擊;最近終於在績效上敗退下來。經營航空公司最重要的產業特質,是以短程航線去彌補長線;因為短途航線周轉率很高,因此飛機載具運用頻繁;資本設備支出可創造出較多現金流量。就跟製造業產能利用率一樣,短線航程能獲取營收也較多。而長途航線一般多要長期經營,才能獲取可觀利潤。但在此次不算高的油價下進行整頓,其原因與理由卻令人詫異;造成國泰航空盈餘大幅衰退原因,竟然卻是燃油對沖策略出大錯。

貳、原物料成本價格大幅波動、常困擾企業 COE 經營績效!

財務金融文獻驗證大多肯定,對企業營運損益有影響的原物料;企業要進行期貨合約對沖避險,這對公司價值是有助益。原物料商品價格變化,對產業經營成本有重要影響;成本低則利潤高、成本高則利潤低、舉足輕重。例如航空與貨櫃運輸公司對於油價,食品公司對大宗物資,鋼鐵公司對上鐵礦砂,紡織與石化業對石油價格;多存在著這種互動關係。全球原物料市場本身區分為兩種價格:一、「現貨市場」提供了當下市場交易;這個價格反應當時供需。是供給過剩?還是需求殷切?二、另外一種則為原物料廠商,對下游長期供貨的「合約價格」。「合約價格」必然是經過上下游、雙方一段期間談判、彼此交換對買賣價爭議、討論與讓步議價結果。三、在這兩種價格中,以「現貨價格」走勢波動較大,而「合約價格」則較為平穩。理論上原料價格趨勢,是應該以「合約價格」為依歸;但現實有時並非如此。

國泰航空該公司對油價趨勢判斷落差,使績效蒙受大幅虧損;就是合約價與避險對沖運用失當。該公司常務總裁說,國泰航空燃油對沖合約到期日是 2018 年。其合約在 2016 年對沖比率為 51%,以「北海布侖特油價」為價格指標,當時執行價格為 89 美元 / 桶;而 2017 年預估對沖比率為 44%,合約執行價格為 80 美元 / 桶。2016 年對沖合約執行結果,使該公司再 2016 年上半年,期中業績虧損 44.9 億港元;此一金額約占該公司純益 80%。換言之,若沒發生這筆對沖損失,該公司 2016 年當期、期中盈餘應有 56.125 億港元。到 2016 年 8 月時,國泰航空所公佈的業績中,2016 年純益大跌剩 3.53 億港元。二、根據香港明報導,國泰核心業務虧損 7.83 億港元,是 2012 年以後再次顯著虧損。若再以 2017 年油價走勢檢視,目前北海布侖特油價、多在 50 美元 / 桶以上;2017 年對沖合約、勢必又會發生虧損。這真是非戰之罪,本業雖也遇到一些挫折,但業外避險竟然會是業績困頓主要原因;這必然是負責油價避險企劃團隊、及公司 CEO 始料未及。

叁、企業 CEO 對原物料價格、也多要有風險溢酬念!

「對沖」行為 (Hedged Behavior) 是指買進適當數量期貨合約,避開成本增高風險。2014 年來這一波油價下跌、在理論與實務經驗上,多必定使運輸產業營運成本下降。但翻開國內運輸類、與全球航空股價卻發現;這一次能夠像 2009 年到 2010 年,同樣是油價大跌後、相關運輸類股價顯著回升者並不多。其中全球遠洋運輸業,如韓國韓進與台灣陽明等公司,多還得靠政府資金協助才能渡過難關,即減資彌補虧損、由政府出資再增資。如圖三,台灣兩大遠洋運輸公司之一、官股主導的陽明海運公司;撇開 2008 年泡沫經濟不提,近幾年該公司股價最高價為 2011 年 1 月 3 日、價格為 30.95 元 / 股;之後股價趨勢也多是空頭趨勢。即使在 2014 年 6 月 16 日油價崩跌後,股價也只在 2014 年下半年到 2015 年初,展開一段中期多頭行情;之後卻在 2015 年第一季後大跌後延續至今。所有這些現象所代表意義是,股價上揚的確多是在反應企業預期獲利;但企業的獲利因素非常多元化,除成本外還包含產品售價。2014 年下半年起陽明股價上揚,是反應「成本下降」(Cost Down),而 2015 年 4 月後的下跌是因為「景氣衰退」、全球通貨緊縮;而最後會淪落到用減資彌補虧損、或是像是國際船廠一樣宣告倒閉,則是因為供給過剩、有效需求不足。

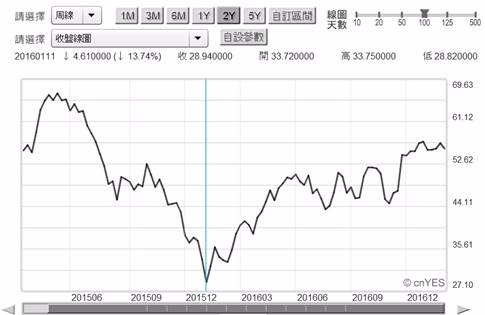

每種原物料多是需求旺盛時、「現貨價格」高於「合約價格」;這時對下游廠商有利。因為已經回升的原料成本,會推動下游產品的售價;但因下游廠商當時所使用原料,多是在低價時買的,在成本下降之下、多有利潤價差。這也之所以為何,當原料價格由谷底攀升時,下游產品價格也會跟進調價;相關公司多會被預期獲得顯著利潤,股價會也跟進上揚。例如與油價相關石化類股價;一、先檢視油價、北海布侖特油價在 2016 年 1 月觸底、價格為 27.1 美元 / 桶。之後價格回升為 50 美元 / 桶以上。二、再以台塑公司股價對照比較,股價的底部區在 2015 年 4 月中的 59.5 元 / 股,及 2016 年 1 月 19 日的 27.1 美元 / 桶。及 2016 年 1 月 17 日 70 美元 / 桶,以北海布侖特原油價格趨勢,與台塑股價作互動,可探究出原油價格趨勢,其實與台塑公司石化產業、預期獲利互動關係一致。三、台塑股價在 2015 年 8 月,與 2016 年 1 月是為谷底;前者價格是景氣最谷底期,而後者是石化業重要原料,石油價格的底部區。從後者的日期起,股價回升顯著。這些原料本身也有自己供給與需求,除了產業生態之外、原物料產品的均衡價格會受上下游產業影響,例如全球商務旺盛、旅客與貨物運輸頻繁,也會使油價上揚;但 2016 年下半年卻是因為減產。

肆、今日股價漲跌多是針對上市公司它自己「明天的故事」!

在面對這種景氣趨勢的影響變化時,股票最好研究模式是搞清楚,股價為何漲跌?生活沒有白吃的大餐,股市必定有趨勢形成原因;只有看不懂、門外人才會說上漲是資金行情,如果把投資學「效率市場理論」(EMH) 念通,就會認同下列這一段聽來奇怪、但事實如此的話:股價必然會有漲跌、今天的股價永遠在述說這家公司、這個股票市場「明天的故事」。一家上市公司、一個股票市場趨勢背後,不會沒有精彩故事的。最近幾年以來油價跌到稀巴爛,運輸產業成本大幅下降,為什麼股價不會重演 2009 年的多頭行情?一、產業供給過剩。二、原料低價成本優勢,被不懂商品與財務理論的 CEO 做期貨對沖搞砸了。

從 114.16 美元 / 桶跌下來的油價,在 89 美元 / 桶時就被國際投資銀行「牽去洗手」,做了對沖交易、買了多頭對沖契約;結果這卻不是底部區,油價竟然會大跌到 27.1 美元 / 桶?為什麼不去現貨市場買油價?因為公司官僚主義作祟,沒人要承擔這種損益責任。公司原料價格跟國家財政運作程序一樣,在年度預算上多必需要提出 KPI;有哪一個 CEO 沒背 KPI 責任的?叫我去幹?薪水可以打折!為了達成年度預算目標,於是要抓原料成本;確定原料成本最好方法,最安全也不必為未來績效背書,方法就是簽下長期合約。別只怪國泰航空,這不僅是它這樣做,台灣國內某家航公司也這樣搞;某家鋼廠也在 2008 年景氣最高峰時,簽下長期原物料合約。這家鋼廠 CEO 當時還「自我感覺」特好,自認大功一件。沒錯每個 CEO 在景氣高峰、缺料時簽下這種合約,多會非常驕傲、鞏固料源;但不會到一年時間,就會暗自神傷、後悔莫及、對外找藉口、對股東賠不是。

伍、結論:投資股票根本不必聽內部人的建議!

愛過方知何謂是恨?原本拼命搶到的東西,後來才知道這不見得是好貨。生產鋼鐵鐵礦砂長約簽在最高價附近;油價跌到半山腰,運輸業就被 Sell Side 投行,迫不及待牽去做期貨對沖合約;最後嗚呼哀哉尚饗。投行很爽收下合約手續費大把鈔票,企業 CEO 卻很不情願去「三鞠躬」;對董事會鞠躬、對股東鞠躬、對股價鞠躬。股價在需求面不足下、已經摔到鼻青臉腫;有本事你就趁原料價格大跌時、趕快挽回一城。結果連油價成本大跌、多還拉不高運輸業的獲利與股價,還想要向股東要錢買飛機?這顯然要將油價評估團隊的頭目先 Fire 掉,或是換掉往來做油價期貨投行;也可能要問問財務出身的獨立董事,他有發揮專業功能?

就以上述陽明航運言:一、在 2014 年下半年起,是因為運輸成本、油價由高價區跳水。二、但非常不巧的是,2015 年 4 月是這一波經濟景氣最高峰,也是台股加權股價指數最高點 10,014.28 點;在供給過剩的景氣下,企業獲利預期衰退、股價下跌。三、公司 CEO 在景氣與該公司股價判斷,不見得是最準確。投資股票根本不必去問內部人;當 CEO 也跟你說,他從來就沒看過這樣不景氣時,認為景氣還會壞很久時,其實這就可能是買股票時候;這種經驗八九不離十。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇