【林嘉焜專欄】海外所得報稅攻略4》大陸已繳稅額如何扣抵?

林嘉焜

前情提要:若王先生在大陸有所得,則需計入台灣所得合併申報,但若是王先生在大陸已繳納所得稅,在台灣申報時則可以進行扣抵。

[提醒 10] 大陸所得已繳稅額,可以抵繳台灣綜所稅額!

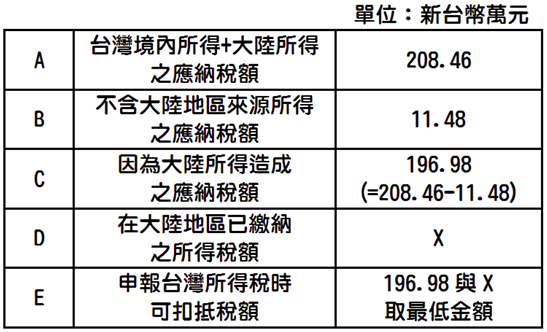

依據《兩岸人民關係條例》第 24 條規定,台灣人有大陸地區來源所得者,應併同台灣地區來源所得課徵所得稅,但在大陸地區已繳納的稅額,得自應納稅額中扣抵;雖然大陸已納稅額訂有扣抵限制,不得超過因加計大陸所得後所增加之在台應納稅額。雖不一定能全額扣抵,但可使同筆所得遭重複課稅的程度下降。大陸地區繳稅額抵稅規定有上限,抵稅原則舉例如下:

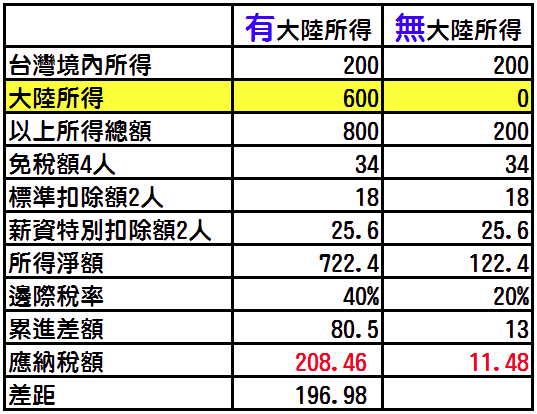

依據上表驗算,若王先生的申報戶有台灣境內所得 200 萬元,再加上大陸所得 (新台幣) 600 萬元,則所得稅應納稅額為 208.46 萬元,若無大陸所得 600 萬元,則應納稅額會降為 11.48 萬元。因此,大陸所得造成王先生申報戶多繳 196.98 萬元。則大陸稅額可以抵稅原則如下:

相關規定見台灣地區與大陸地區人民關係條例第 24 條第 3 項:

| 前二項扣抵數額之合計數,不得超過因加計其大陸地區來源所得,而依臺灣地區適用稅率計算增加之應納稅額。 |

[提醒 11] 大陸地區已繳稅額若要抵繳台灣綜所稅,必須文件齊全

有大陸所得的人士應備妥大陸「應納稅所得額」加上「應納稅額」的扣繳憑單及台胞卡到大陸公證單位公證,再由台灣海基會驗證。台灣國稅局要求大陸公證書內容應包括納稅義務人姓名、住址、所得年度、所得類別、全年所得額、應納稅額及稅款繳納日期等項目。

扣繳憑單上的姓名必須與台胞卡上的姓名相符,若是以「隱名股東」「出借人」持股出售,則有抵繳台灣綜所稅的困難。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

林嘉焜

稅務名師

專精個人資產之稅務規劃、企業股權安排。曾任職於台灣及香港之壽險、銀行及證券商。目前十餘本著作主題涵蓋理財、信託、稅務、保險,應邀演講場數近2千場,連續十年獲得台灣金融研訓院菁英講座殊榮。

延伸閱讀

- 【林嘉焜專欄】海外所得報稅攻略2》香港匯回 不見得算海外所得!

- 【林嘉焜專欄】海外所得報稅攻略3》大陸所得合併申報怎麼算?

- 〈稅收統計〉最強上半年!實徵近2.6兆破紀錄年增81.5% 證交稅和所得稅成爆發雙引擎

- 報稅只剩2天!84.7萬戶拚「壓線」財部提醒:逾期申報每3天加徵1%滯納金

- 講座

- 公告

上一篇

下一篇