【林洸興專欄】美國經濟或許真的變弱了

林洸興

5 月初 Fed 會議中顯示 6 月 14 日升息機率是 100%,但隨著時間越來越逼近升息日,不但美元越來越弱,一切跡象都轉變為偏寬鬆氣氛,連 Fed 官員說詞也出現變化。這到底是怎麼一回事?需要好好研究一下!

Fed 會議記錄有幾個重點:

- 希望經濟放緩只是暫行性現象得到證明再做進一步決策 (咦…. 官員真的在懷疑經濟已放緩)。

- 官員表示通膨進展緩慢。(這是真的!)

- 多數官員支持 2017 年縮表 (主要做法似乎是等待持有債券自然到期)。

第一項與第二項可以從利率的表現中得到證實,美國的 Tips spread (抗通膨債券利差) 從 2 月後就緩慢回落,看起來的確不像是短期現象。而且近期 12 個月 Libor 利率也轉向。這就更值得重視了,因為這表示市場開始認定下半年通通不升息,6 月就是今年升息的最後一次!

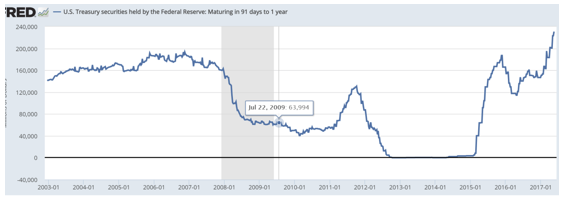

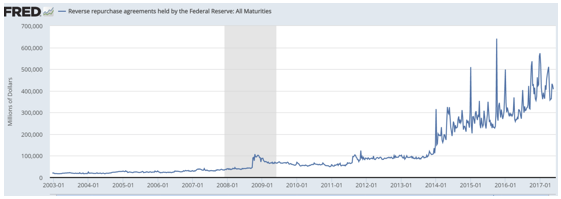

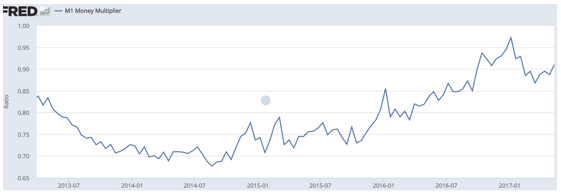

至於縮表,這是比升息重要很多倍的變數。既然採用自然到期縮表原則,那就要好好觀察一下到期債券的節奏。Fed 一年內到期的債券已累積到近 2400 億美元,佔資產負債表 1/10。若 Fed 確實不再購買,等於用當初 QE 時 1/4 的速度縮表。不過 Fed 還有另一項工具可以調節短期資金,那就是逆回購 (逆回購的數據是越高表示短期回收資金越多)。這兩張表格再搭配第三個數據:美國 M1 貨幣乘數,就能拼湊出 Fed 縮表的真正實況 (以上資料在聖路易 Fed 網站上都找得到)。

只要 Fed 持有的美債以每個月 200 億速度到期,但 Fed 逆回購同步下降,那縮表的影響將等於零!如果縮表過程中,貨幣乘數能正常上升突破 1,那就表示縮表不是問題,美國經濟在正常運轉,商業貸款需求可對沖掉縮表的所有影響,Fed 解除 2008 至今的非常態措施可以繼續下去。但是如果貨幣乘數下滑,那就表示一切都不大對勁,Fed 可能認定貨幣政策正常化失敗,將停止升息,這時甚至要考慮美國經濟遠比當前認知糟糕的可能性。此時還可看一下美國 M2 年增率,假如降到 5% 以下,應該就超出 Fed 容忍範圍,政策可能大轉向再度寬鬆,這就是美元大貶值的時候了。

美國經濟真的有可能變很糟嗎?這從股市表現一定是看不出來的。我認為美股現在是人工智能交易消滅多數情緒的結果。而這些人工智能判斷很可能包含對經濟指標的分析。因此當經濟指標確實惡化後,才會轉折向下。如果要挑個最領先的指標,我會選擇 ADP 就業數據裡 1~50 人小企業的就業狀況。當前的確不夠好,考慮到 5 月起是就業的季節性淡季,若 6 月非農就業降幅高於預期、ADP 也糟糕,那就認定股匯債市的轉折來臨。到時就是做多債券基金、做多黃金、做多非美的好時機了!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇