【林嘉焜專欄】傳承犯錯 財富打折!第一錯:重病期間之夫妻贈與

林嘉焜

家族理財若犯三大錯誤,上一代辛勤工作一生所累積資產,都讓子女或配偶無法順利繼承。

第一錯誤:重病期間之夫妻贈與

舉例:阿公與阿嬤未約定夫妻財產制的種類,則參照民法第 1005 條規定,應以法定財產制為其夫妻財產制。

日後,阿公重病期間,家人欲降低阿公將來的遺產稅,將阿公帳戶中的存款 3,000 萬元匯入阿嬤的帳戶。原本以為夫妻間免課徵贈與稅,結果因為阿公於 2 年內死亡,因此,依據遺贈稅法第 15 條規定,這筆 3,000 萬元贈與,雖贈與有效,但是還是必須計入阿公的遺產。

[參考] 遺贈稅法第 15 條

被繼承人死亡前二年內贈與下列個人之財產,應於被繼承人死亡時,視為被繼承人之遺產,併入其遺產總額,依本法規定徵稅:

一、被繼承人之配偶。

二、被繼承人依民法第一千一百三十八條及第一千一百四十條規定之各順 序繼承人。

三、前款各順序繼承人之配偶。

八十七年六月二十六日以後至前項修正公布生效前發生之繼承案件,適用前項之規定。

如果,家人誤以為該筆 3,000 萬元不需申報阿公遺產,又造成逃漏遺產稅申報。一旦被查獲漏報遺產超過 60 萬元,又可能以漏稅金額一倍為罰鍰。如果,阿公的遺產稅邊際稅率適用 10%、15%、或 20%。則補稅加罰一倍,可能變成 20%、30%、或 40%,得不償失。

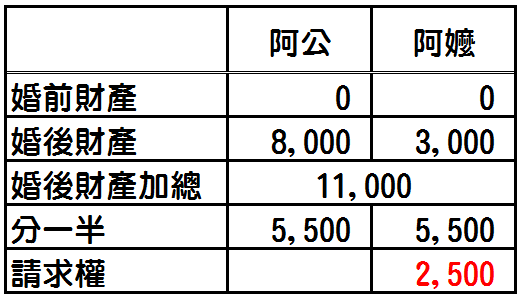

除了可能造成漏報遭罰的結果之外,還會讓遺產稅的合法節稅空間縮小,遭受雙重損失!假設,阿公婚後財產為 8,000 萬元,阿嬤為 3,000 萬元。二人都無其他婚前財產的話,當阿公先過世時,阿嬤原本可以主張的「剩餘財產差額分配請求權價值」計算如下:

根據上表的計算,當阿公過世時,阿嬤可以主張對阿公的遺產有 2,500 萬元的請求權。阿嬤除了可以取得更多阿公的遺產外,還可以讓阿公的遺產稅降低。

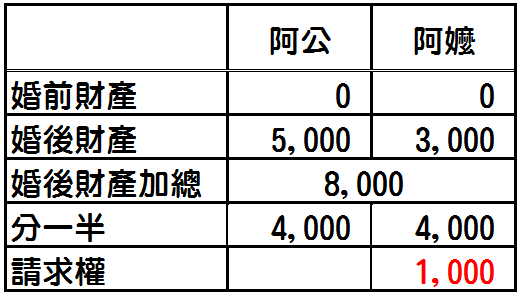

但是,如果家人自作聰明,說服阿公同意生前將帳戶中 3,000 萬元存款匯入阿嬤帳戶,結果,阿公卻在 2 年內過世,因這筆匯款贈與 3,000 萬元財產在阿公死亡時,已非屬阿公現存的財產,不能列入阿公的剩餘財產,當計算夫妻剩餘財產差額分配請求權扣除額,造成阿嬤的請求權縮水,計算如下。

依據上表驗算,阿公原有財產 8,000 萬元,但贈與 3,000 萬元給阿嬤後,死亡當時的遺產為 5,000 萬元。因此,阿嬤主張請求權時,只剩 1,000 萬元,比原來阿公不贈與 3,000 萬元時之請求權 2500 萬元,減少 1500 萬元。因此,可能造成繼承人多繳遺產稅 150 萬元 (10%)、或 225 萬元 (15%)、或 300 萬元 (20%)。

另外,當阿嬤在阿公的遺產稅申報書上主張配偶剩餘財產差額分配請求權,經國稅局核准扣除並核發稅款繳清證明書或免稅證明書之日起 1 年內,阿嬤一定要分配到請求權金額之阿公遺產,也沒有向該局敘明原因申請延期,稽徵機關將依法就未給付或給付之財產較該請求權短少之差額,依遺產及贈與稅法第 17 條之 1 第 2 項規定,追繳應納遺產稅。

如果,阿嬤或其他繼承人有特殊原因,無法在期限內給付該請求權金額之財產,應該依照遺產及贈與稅法施行細則第 11 條之 1 規定,報經主管稽徵機關核准延期履行交付期限,否則都要補徵應納遺產稅,還要按郵政儲金一年期定期儲金固定利率加計利息一併徵收。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

林嘉焜

稅務名師

專精個人資產之稅務規劃、企業股權安排。曾任職於台灣及香港之壽險、銀行及證券商。目前十餘本著作主題涵蓋理財、信託、稅務、保險,應邀演講場數近2千場,連續十年獲得台灣金融研訓院菁英講座殊榮。

延伸閱讀

- 【林嘉焜專欄】傳承犯錯 財富打折!第二錯:三代保單忽略稅務陷阱

- 【林嘉焜專欄】傳承犯錯 財富打折!第三錯:爸爸送豪宅 子女繳重稅

- 遺產爭產有解!立院三讀刪除手足特留分 專家籲把握「6個月」重擬遺囑

- 很多家庭急著分遺產 忘了另一位父母還活著

- 講座

- 公告

上一篇

下一篇