〈鉅亨主筆室〉先攻上「萬一」再說吧!!

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

誰來晚餐盛宴,攻上一萬一千點?還是電子股?或是金融股?「現金股利」(Cash Dividends) 是,對持股股東「需要」的回報;沒有這個回報將激發股東,對於投資金機會成本的取捨 (Trade-off)。部分第二代經營者常犯一個迷失,大氣擴充產能做他的理想高檔產品,每年搞增資擴產能為驗證他的在的價值,無法獲利的經營模式衝營收,最後造成股東背叛與拋棄。忠實的股東要唾棄沒有智慧,只有霸氣的經營者是很容易的,只要在股票市場拋光股票。CEO 不是靠年薪千萬與否坐享其成,他的核心 KPI(Key Performance Index) 就是公司總市值,其實就是股價。不要誤認為投資者非專業,在網路風行的世代中,什麼「碗糕」多可以透過「搜尋」一清二楚。

貳、投資股票「必需報酬率」為 6%!

就財務資金募集而言,企業的營運資金來自於「直接」與「間接」金融。「直接金融」是公司向股東,公開或私下募集資金;或是股東在股票市場,買進公司股票。這些投資者投入資金多需要回報的;如果是公司特別股股東,它的回報是約定的現金股息。如果是公司債持有者,則是票面約定的債息。股息與債息是事前確定報酬;公司只會因為發生違約而無法給付,否則以半年為一期給付。要掌握以上固定或是約定報酬的發放,最重要的是公司債信用等級變遷;這種變遷區分為兩類:一為公司本身的財務結構,一為有價證券本身具備的擔保條件。A 等級的公司可能會發行出 B 等級的債券;B 等級的公司難以發出 A 等級債券。多數上市公司為了降低盈餘稀釋,因此公司董事會在聞到績效轉機時,會以發行「可轉換公司債」(CB) 籌措資金。「可轉換公司債」是以債券形式募集資金,在閉鎖期解放後持有者可轉換為股票。在可轉換起持有者大多繼續持有債券,或是轉換為股票後再市場直接賣掉。但有部分持有者會以另一套資金,先行對這家公司普通股高檔放空,再由債券轉換為現股回補進行套利操作。

但對於股東持有股票者而言,除了價差收益之外,每年最需要的回饋就是「現金股利」(Cash Dividends)。1959 年最早的股價定價模型,是由 Gordon 運用未來現金股利折現模式所建立的「股利折現模型」(Dividends Discount Model),這個模型是以未來預估現金流入變為「現值法」(Present Value Method),不是複利率後的最後一期「終值法」(Final Value) 觀念;後者是一種今日儲蓄後複利率結果觀念,求取多年後到期的最後價值。而「現值法」則是推估預測未來每一期現金股利,而後以「必需報酬率」(Requirement Rate),將每一期現金股利已「無風險利率」(Free Rate) 折現後,以各期各自折現後現值加總起來;這就是理論上的「合理股價」。在任何一種景氣循環下,「必需報酬率」大多假設為 6%;就是資金的機會成本是年利率 6%。

其實不要說次年未公布的,連今年未公布的現金股利就令人難以捉摸了。大多數上市櫃公司,多會將該公司「股利政策」利入公司章程;如每年「每股稅後盈餘」為 10 元,則將配發 4 元現金股息、4 元股票股利,其它剩下的 2 元 / 股放在股東權益的「保留盈餘」下;這樣的分配方式是為平衡股利政策。但上市公司不會以絕對數據表達股利政策,而是以百分比為工具顯示與表達其股利政策;如上述 20% 保留盈餘、40% 現金股利、40% 股票股利。但對投資人而言,難的地方不是在於平衡股利與否、或是以現金或股票股利為重的股利政策;而是每年公司營運獲利是不可測、或是測不準的。在每年第一季末就會結算出過去一年獲利,但很難能夠先預測當次年獲利與股利。在上市公司主觀意志上,產品的最大產能、與今次年資本支出可以掌握,也可以長期穩定供貨數量,去與上游廠商要求原料供貨穩定合約。但卻是無法掌握市場與產業景氣循環。尤其是「歹年冬、瘋子多」,這一回要禁止你的產品輸入,下一回要退出合作協議;什麼時候不發瘋多很難講;企業面對政治發瘋的經營風險越來越高。

叁、外資對參與除息否會以匯率升與貶值展望為取捨 (Trade-off) !

行為財務學透析驗證投資者的投資心理層面,就是以個體經濟學的馬歇爾消費效用理論,以序列或是數量效用衡量,投資者的滿意或是滿足感。但在諸多的理論中多是以一般投資者為假設,應該分類機構與外資國際、及一般投資者,這三類投資的行為模式將因為資金規模大小,與資訊的效率程度而有所差異,即使在面對每年的配息時也是如此,至少一般投資人沒有匯率變動的顧慮。

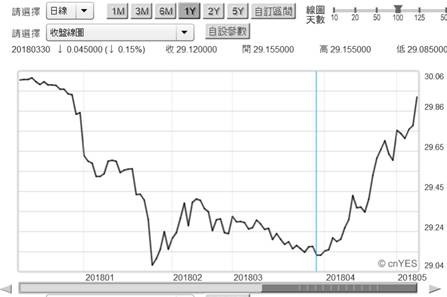

由此可以理解持有股票,準備參加上市公司配息哲學是:一、在確定的利多出現後,股價挑高必然利多出盡;反向的說法是,在利空出現後,股價觸底必然是利空出盡。在股東會之前、董事會決定當年股利之後;除非股東會當天臨時股利再加碼,否則股價很難再由股東會通過股利議案而上揚。例如鴻海公司股東會上,每年多有貼心的現金股利加碼議案,但當天或次日股價受到波動幅度並不顯著。二、以財務文獻驗證,在股利宣告事件上、以首次宣告最為震撼;就是原本過去沒有配發現金股利,突然這次宣告要配發股利,這種狀況下對股價正面刺激最大。還有由微小股利突然爆發,宣告要發放大額股利。而持續性穩定的股利發放,財務理論稱之為 Cash Cow 公司,則對股價的正面效果會隨時間遞減。三、股利由大變小則股價會有預期負面效果,在宣告之前形成下跌效應。由原本有股利變成為沒有股利,則會引發投資者拋售股票 Herding。目前台股大戶在操作現金股利配息原則以避稅為考慮,外資則因為分離課稅 20%,沒有避稅但卻有參加除息卻引發匯損風險顧慮。將匯損與上市公司股利預期利多出盡,及中美貿易摩擦、Fed 系統性因素引發的三大可能跌價風險,是這次外資大舉撤離台灣股市最大誘因。由新台幣兌換美元日曲線圖對照分析,貶值是由 2018 年 3 月 31 日開始,由 29.08 兌換 1 美元開始貶值;外資就是在此之後大砍台積電股票。

肆、結論:哪種股票可把台股推上「萬一」?

對照中國人民銀行在 3 與 4 月,既大幅降低存款準備率、又是中期寬鬆的大動作,強勢美元對它的債務清理會造成傷害。郭樹清目前正在進行中國債務清理;在地方債轉為國債,而這人民幣國債又在香港國際市場順利推展情況下,國債政府債務的緩慢清理並無風險。在中國諸多債務問題中,影子銀行 (Shadow Banking) 對於資產泡沫、與對沖基金有推波助瀾效應;除此之外中國債務隱藏在理財商品、NCD 轉讓定存單、附買回協議、非銀行金融貸款之中。台商多會接觸到的是理財商品。外人持有本國國債最怕殖利率上揚大賣,即使美國聯準會也多是以事先告知,讓市場投資者在可預測與預期的狀態下進行,免除金融債券市場動盪。台灣央行未來一季,是否跟進 Fed 升息與緊縮政策,對台股市場形成新台幣貶值幅度,是否到達滿足階段的信號。魚與熊掌不可得兼,經常帳所需要的匯率價格競爭力的貶值,與金融帳外資投資所需要的匯率預期升值誘惑,是無法同時兼顧的。如果外匯與股市多是一個完全開放架構,則股價與匯率多會有循環起伏,如果股價跌太深、或是匯率整理太久,則將會使央行升息出現不確定性,而當央行出手調整貨幣政策之際,事前會出現預期心理,這一升息對企業可能非利多,但對於金融帳的流出會有穩定、甚至流入效果;因此央行準備升息事件下的金融類股,可能是攻上萬一點的領頭羊?

(提醒:本文無政治立場,用財務理論分析時事;說明與判斷無任何外匯投資立場。任何金融機構與個人引用本文,需注意與遵守著作權規定。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇