鉅亨網 首席經濟學家 邱志昌博士

2018 年 12 月 13 日,在台灣電器業界、歷史悠久的公司;大同集團所屬,綠能與華映公司傳出財務惡化問題。綠能公司臨時董事會通過重大議案,決定由 CEO 與債權人債務協商案;決議之後向經濟部呈報,並且向交易所提出重大信息通報,公司將要與債權人債務協商。這家公司於 2008 年 1 月 25 日上市,近 9 年以來最高股價為,2011 年 3 月的 133.5 元 / 股。以近三年以來股價周線圖檢視;該公司最高股價為 2017 年 10 月 27 日 20.6 元 / 股。但是近期的股價表現相當不振,尤其是 2018 年 11 月 15 日收盤價 10.4 元 / 股後,次日開始以向下「跳空缺口」方式,至少跌掉 4 個交易日跌停板。台股的漲跌幅度為 10%,四個跌停等同跌掉了 40%。

近期在大學投資理論教學,剛好教到技術分析 K 線圖缺口理論。在技術分析的意義上,如果一家公司股價在交易日一開盤就漲停、或是跌停板,這多是因為在公司個別信息上,出現了大利多或是大利空信息;非系統的利多或利空風險。跳空下跌的缺口代表重大利空;公司營運不佳、營收衰退等是為小利空,若是產品訂單被取消、或是庫存過多則是重要信息;再則財務風險危機則為重大信息,需要在數個交易日中公開。

很顯然以樹可見林、以綠能的經營困境想必,全球太陽能產業的市場型態,必然是已經由聯合壟斷、或是聯合競爭,進入到完全競爭地步。在廠商只能是「價格接受者」(Price Takers) 之情況下,廠商經營利潤血流成河。投資股票一定要先檢視個體經濟學,才能在股價評估過程中,清楚定位每一種產業的平均本益比。然後再由產業本益比去推估,競爭力強弱公司的合理本益比;然後乘以這家公司預估稅後「每股盈餘」(EPS),這就是簡易的合理股價評估。本益比的估算邏輯適合波段或短線投資,約一年或是一個景氣循環投資操作;它與長期、或無限期投資的「股利折現法」(DDM) 有所不同。手上有股票、心中無股價的投資機構,較適合運用 DDM;天荒地老、海枯石爛、奉陪到底。但國際投資銀行多會再配合,現金流量分析表估算股價;自由現金流量 (FCF) 多的上市公司,才有實力不斷地進行資本支出與發放現金股利;創造未來現金股利與維繫目前股價。

個體經濟學的廠商理論,其實是用在選股的最基本的基石上。表面看起來,「獨佔」產業中的上市公司,它的本益比會是最高;但是一般獨佔的產業,是有礙於消費者剩餘即是福利;因此每個國家的主管單位,多不允許產業中只有一家公司獨攬該項產業利益。例如美國與台灣,前者對於電腦作業系統的壟斷業者常有意見。台灣的電信業也是開放給多家競合;而這幾家業者的競爭下,的確使得消費者常有優惠方案可選。因此,是大多數的公用事業、或是生活必須產業才能長期在市場獨佔,而這些散佈在食、衣、住、行的公司,大多被歸類為 Utility Industry。

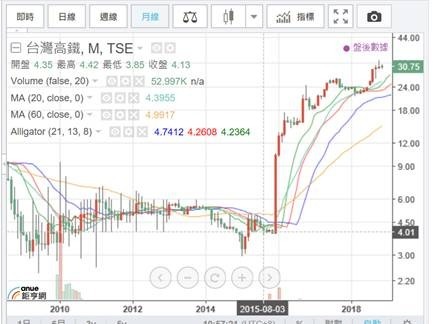

但這些產業產品的銷售價格常被國會民意、或是政府福利主義思維所所束縛,使得營業額與盈餘多無法恣意擴張。如果加上積極度不夠,這些股票最後成為,股票市場中流動性較低的一群;如自來水、瓦斯、公共運輸類公司等。這些產業在政府完全以公共支出 G 為主之下,本益比多是低的。其實策略在人的智慧中,只要改變思考就會轉換人生,例如將政府支出 G、改為公共建設 BOT。台灣成功的個案如,台灣高鐵成立之初、股價積弱不振,還經過減資與增資等無奈的過程。一直到 2015 年 8 月,因為高鐵的權益被國會部分鬆綁,折舊年限拉長、乘客來數增加;股價開始由麻雀變鳳凰,過去半年外資買進傳聞不斷。除非是在計劃經濟體發展之下,國營事業才會是股市主流。

而綠能股價連續幾天多這樣,則顯示事態嚴重。該公司 2018 年第三季的虧損為 20.33 億元,加上前三季虧損的 33.72 億元,總計虧損為 54.05 億元、每股虧損為 7.77 元 / 股。該公司發言人敘述,該公司董事會請教過律師與會計師之後,為顧全債權人、股東與供應商、還有其它相關的權益人,因此決定向經濟部提出債務協商。消息一出、2018 年 12 月 14 日,一開盤股價就跌停板 5.52 元 / 股;目前每股淨值為 3.3 元 / 股。由此可見股價雖然下跌已深,但是綠能的 5.52 元 / 股的股價,還是高於每股淨值,為什麼會這樣?因為每股淨值的增加或減少,是來自於前期的盈餘或是損失。損益表上面的稅後淨利需要提列資本公積,或是盈餘分配完畢之後的「保留盈餘」(Retain Earnings);而資本公積或是保留盈餘就在股東權益項目中,也是公司淨值項目中的正向因子。因此當這家公司尚未到期末,已經損失 7.77 元 / 股的盈餘;那它本期期末 2018 年 12 月 30 日,每股淨值也將至少降低 7.77 元 / 股,更何況目前綠能,每股淨值只有 3.3 元 / 股,股價淨值比多還有 1.67 倍。

不為股票投資為目的,光是以宏達電的股價 38.65 元 / 股比較,它的每股淨值還有 60.64 元 / 股;或可以見到兩個經營團隊,在面對財務與經營挫折時,處理問題的效率;宏達電目前股價淨值比為 0.637 倍。以 Fama & French 三因子模型,綠能公司的股價淨值比條件似乎還未達到,可以獲取風險溢價報酬階段;而宏達電則已經低於 1 倍,初步符合。但投資者必然質疑,這只是靜態分析;動態則是多少年前,綠能可能的股價淨值比也可能還是低於 1 倍喔。的確是這樣,這就是為何單因子、三因子模型中的自變數;CAPM 是市場風險因子,它也不想跟你多說什麼叫市場風險。但三因子就運用 Cross Section 的堆疊資料,從市場風險中抽離出來個股風險;股價淨值比低於 1 倍的,就是這家公司價值處於被低估,投資者要判斷它到底最後是會倒閉?關門大吉?還是由谷底奮發圖強?這關乎經營團隊的經營效率、公司治理堅;其實這也跟一個人的意志力與戰鬥力一樣,人的健康與財務總是有起有落,但是如何處理逆境?不能等到病入膏肓,也不能等到債主臨門。

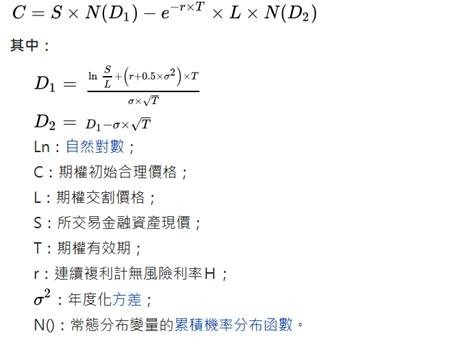

在此時正面對近似多項公司組織重整、財務風險事件等非系統風險的台股,集中市場的成交量低迷,2018 年 12 月 14 日的單日成交量,為 957.52 億元、不到 1,000 億元,顯示涼意深沉。MM 定理還可以用?公司總市值與資本結構無關?在現實的風險發生領域中,如果一家公司的總市值不斷滑落,問題是來自於財務的話;那 MM 定理會被它自己理想理論前提假設所限制。從財務風險理論,如果一家公司的總市值、就是股價乘以流通股數;該項金額低於公司股東權益之後,表示這家公司進入財務風險的機遇增高。教科書上稱此為公司「財務違約」,這個觀念被運用在公司財務風險管理論中。1974 年哈佛大學的 Robert Merton 教授,用此與選擇權評價 BS 模型,發現公司信用風險的技術。Robert Merton 認為,資產減掉負債的股東權益,可以視為買權 (Call Option);而負債則為賣權 (Put Option)。然後透過 BS 模型評估買權與賣權時間價值,可以獲取公司違約機率。Robert Merton 的理論成為,KMV 模型與後續財務風險理論模型的發展基石。

(提醒:本文是為財金專業研究分享,非投資建議書;只為說明用,對任何上市公司、絕無多空立場;不為任何引用本文為行銷或投資損益背書。)

上一篇

下一篇