鉅亨網新聞中心

今年以來,新興市場算是「柳暗花明又一村」;過去一年,受到美國與中國之間政治風險干擾、英國脫歐不確定性、及中國經濟降溫等因素,資金陸續從新興市場撤出,股債價格同步走跌。從本益比角度,新興市場甚至有低估之嫌,相較長期平均低了 16%,便宜成了投資人買進最好的理由。

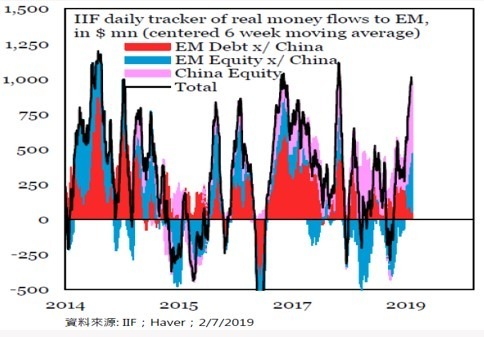

事實上,年初至今市場資金已再度集結,不論是美元計價、或當地貨幣計價的新興市場債券基金,皆呈現淨流入;股票方面表現同樣不遑多讓,包括拉丁美洲、歐非中東及亞太地區,今年來都鹹魚翻身,受到投資人青睞。資金重回新興市場懷抱,主要原因除了基本面不差、可能跌過頭外,美國聯準會升息接近尾聲,使美元走勢受到壓抑也是關鍵。

資金湧入新興市場資產

先看基本面部分,新興市場老大哥中國,日前公布貿易數據,表現優於市場預期,此外包括菲律賓、印度等地 PMI(採購經理人指數),也不如一般想像中差。尤其近日隨著中美關係回溫,先前慘遭修正的新興市場投資價值也逐漸浮現,成為這波資金持續流入很大的推力。

另一項因素,則與美元後市表現有關。一般來說,投資新興市場多半得看美元臉色;美元表現相對強勢,新興市場就會成為市場提款機,或主要拋售標的。反之美元走弱,市場資金又會再度重回新興市場。換言之,美元走勢與新興市場表現就像翹翹板,想要布局,就要先釐清未來美元方向。

另一項因素,則與美元後市表現有關。一般來說,投資新興市場多半得看美元臉色;美元表現相對強勢,新興市場就會成為市場提款機,或主要拋售標的。反之美元走弱,市場資金又會再度重回新興市場。換言之,美元走勢與新興市場表現就像翹翹板,想要布局,就要先釐清未來美元方向。

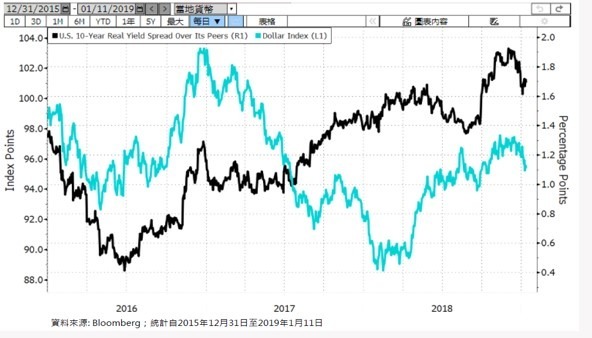

實質利差縮小壓制美元走勢

首先,美國聯準會對未來升息態度轉趨鴿派,為新興市場提供了絕佳的投資契機。最明顯的例子,是自從聯準會主席鮑威爾宣示,將對利率調整更有耐性後,即削弱了美元持續走強的理由,市場資金嗅覺敏銳,便積極湧入遭過分減碼的新興市場,彌補過去一年股、債市績效落後的局面。

其次,由於新興市場通膨控制良好,未進一步上揚,相較其他地區,新興市場實質利率顯得更具吸引力,成了偏好高殖利率族群的首選,在此情況下也有助於全球資金持續湧入,形成正向循環。當然,目前中美貿易談判進行順利,市場氣氛熱絡,避險需求減緩,美元要再大幅攀升,機率相當低。

甚至從長期角度分析,受到雙赤字影響,美元理應要走貶。據美國國會預算辦公室(CBO)資料顯示,2018 年度財政赤字預算金額高達 7820 億美元,較前一年度 2017 年增加 1160 億美元,增幅超過 17%,使得財政赤字對 GDP(國內生產總值) 比率上升至 3.9%,創下 2012 年以來新高 *。

經常帳赤字部分,儘管美國極力與中國協商、企圖改善貿易赤字問題,但短期來看效果相當有限。況且在川普減稅、及持續擴大財政支出下,雙赤字隱憂更將雪上加霜,美元已長期具備貶值壓力,逢低布局新興市場標的,才是今年投資主旋律。

偏好配息型基金的投資人,可留意法巴百利達全球新興市場精選債券基金 (本基金主要係投資於非投資等級之高風險債券且基金之配息來源可能為本金),隨著大環境變動,基金經理人將研判市場利率及匯率變化,彈性布局美元債及當地債,並搭配 CDS(信用違約交換)、IRS(利率交換)、遠期外匯與選擇權,使基金總報酬率達到最佳化效果。

另外,由於基金持債種類豐富多元,從公債到公司債均有配置,藉由動態管理,靈活調整策略,可進一步為基金創造超額報酬。

至於喜愛追求成長的積極型投資人,則可鎖定法巴百利達全球新興市場股票基金、及股債兼具的法巴百利達新興市場多元入息基金 (基金之配息來源可能為本金);透過不同風險配置,投資人也可三管齊下,建立屬於自己的新興市場投資組合。

法巴百利達全球新興市場精選債券基金 / 月配 (美元)

法巴百利達全球新興市場股票基金 C(美元)

法巴百利達新興市場多元入息基金 / 月配 (美元)

註 :資料來源為 BNPP AM,2018 年 9 月。

本資料僅供參考,鉅亨網已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,本公司無須負擔任何責任。

法銀巴黎證券投資顧問股份有限公司 台北市 110 信義路五段 7 號 71 樓之一 (C 室) Tel: (02) 7718-8188 (108) 金管投顧新字第 002 號

【法銀巴黎投顧獨立經營管理】本境外基金經金管會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書及投資人須知中,投資人申購前應詳閱相關資料。法銀巴黎投顧並非針對個人狀況提供建議,且已盡力提供正確之資訊,投資人應自行作投資判斷。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資新興市場可能比投資已開發國家有較大價格波動性及較低流動性之風險,且其政治經濟情勢穩定度可能低於已開發國家,而使資產價值受不同程度之影響。投資人在進行交易時,應確定已充分瞭解本基金之風險與特性。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。投資人投資高收益債券基金不宜占其投資組合過高之比重。本基金雖然主要投資於中國股市及在中國營運但於其他市場 (如香港) 掛牌之有價證券,惟依中華民國相關法令及金管會規定,境外基金直接投資大陸地區有價證券僅限掛牌上市有價證券,且不得超過該基金淨資產價值之百分之二十,故本基金非完全投資在大陸地區有價證券。投資人須留意中國市場特定社會、政治及經濟等投資風險。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。投資人並可至法銀巴黎投顧網站 (www.bnpparibas-am.tw) 或境外基金資訊觀測站查詢基金公開說明書及投資人須知。本公司備有近 12 個月內由本金支付配息之相關資料,並揭露於公司網站。

MKT-2019-0208

下一篇