【富蘭克林】政策刺激重建美好未來 資金盛宴推動全球股市登高

富蘭克林

美國財長葉倫及聯準會主席鮑爾重申通膨並未失控並看好美國經濟前景,而美國疫苗接種進度快速超前,有望四月底前達到 2 億劑,再加上美國總統拜登將於 3/31 公布規模可望高達 3 兆美元的重建美好未來 (Build back better) 計畫,進一步推升景氣強勁復甦憧憬,激勵全球股市連續 5 個月上漲。總計 3 月以來台灣金管會證期局核備的 1,015 檔境外基金 (股、債均含) 平均上漲 2.67%;其中 739 檔股票型基金平均上漲 3.18%,257 檔債券型基金平均上漲 1.29%(理柏資訊,台幣計價至 3/29)。

富蘭克林證券投顧表示,三月份美歐 Markit 製造業採購經理人指數初值連袂走揚,中國最新公布的 1-2 月規模以上企業利潤年增率高達 179%,即使扣除基期因素,跟 2019 年同期相比也增長 72.1%,預示全球景氣展望持續改善。展望全球經濟自去年 V 型復甦後將進入穩健增長階段,伴隨通膨預期及長天期公債殖利率緩步走升,將引導資金在不同區域、類股與投資風格間加速輪動,與其費心猜測下一個強勢市場為何,不如建構一個多元配置的投資組合以逸待勞,現階段看好「雙收益 - 美國與新興市場平衡、雙題材 - 創新成長 + 價值補漲、雙核心 - 美亞股市」三大方向,一來可分散單一產業或區域的投資風險,二來能輕鬆掌握輪動節奏,追求財富穩健增值的投資目標。

主要股票暨產業型基金:政策刺激持續推升美股,資金加速輪動則帶動公用事業類股落後補漲

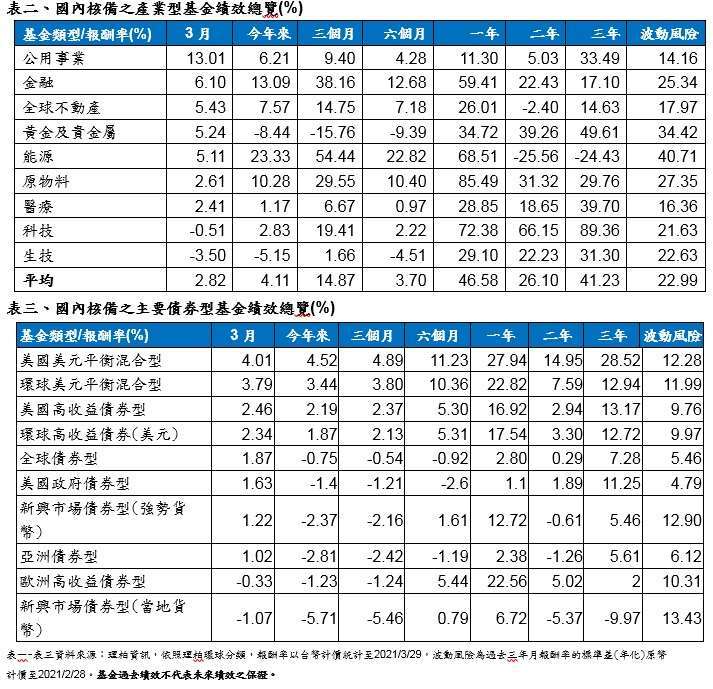

美國通過 1.9 兆紓困法案,紓困金發放刺激潛在買盤預期,加上後續更大規模的政策計畫期待,資金行情在各類股良性快速輪動,推升美股迭創新高,大型及中小型類股各有表現,本月份美國股票及美國中小型股票基金漲幅分別為 5.75% 及 4.73%,分居第一及第三名,而日本股市今年來受惠政策護盤收購 ETF 支撐,而全球晶片短缺下近期英特爾宣布晶圓代工計畫則帶動日本半導體產業,再加上日圓貶值挹注出口產業獲利,使得日本股票型基金表現亮麗,本月平均上漲 5.55%,排名居於第二。而大中華股票型基金則主要受到中國官方中性偏緊的政策影響,包括今年來中國人行公開市場操作中性立場使市場對流動性緊縮有所擔憂、官方可能加強網路平台企業監管再加上美國證券交易委員會將開始進行中資上市公司的會計審查作業恐引發中資 ADR 下市的風險皆壓抑股市表現,大中華股票型基金本月表現近陪末座,下跌 3.9%。產業基金方面,自去年低點股市反彈以來表現受到壓抑的公用事業類股評價面吸引力獲得資金青睞,本月份展現驚人爆發力,基金平均漲幅達 13%,為排名第二的兩倍之多。

富蘭克林證券投顧評估,美國疫苗進展超前提振經濟全面重啟及景氣快速復甦期待,亦推升美元走強吸引資金流入,而 1.9 兆美元紓困法案實施更進一步推升美國經濟復甦動能,多家券商紛紛上修美國今明兩年經濟成長預估,且根據 Factset(3/26) 預估,史坦普 500 大企業第一季獲利預估成長將達 23.3%,為 2018 年第三季以來最大增幅,看好包括循環性的耐久財與原物料等類股及受惠殖利率走揚的金融股,同時科技及生技等類股具備創新成長題材及強勁獲利成長動能,仍然具備投資吸引力,在新興市場方面,亞洲具備基本面佳及受疫情影響較小的優勢,且亞洲國家與企業皆擁有較佳的財務體質,其科技產業具備高階研發製造技術,同時生產量能完備、獲利成長動能不輸成熟市場科技股,將成為新興市場的領頭羊。

富蘭克林高科技基金 (本基金之配息來源可能為本金) 經理人馬特.摩伯格認為,第四次工業革命正推動著當前的市場創新步伐,看好第四次工業革命的變革影響正支持五大創新領域的成長前景,包括全球電子商務、基因突破、智慧機器、創新金融以及指數級數據。

富蘭克林潛力組合基金 (本基金之配息來源可能為本金) 經理人格蕾絲 ‧ 赫菲表示,美國 1.9 兆美元紓困方案加上美國民眾疫情期間累積的超額儲蓄,未來將轉化成消費動能、挹注美國經濟加速成長,現階段側重金融及工業兩大族群,掌握利率上揚及景氣回升的投資契機。

富蘭克林坦伯頓亞洲成長基金經理人蘇庫瑪.拉加指出,亞洲投資題材充沛,中國經濟持續受惠於創新與數位轉型帶動,結合國內消費蓬勃發展與市場整合,創造眾多具投資機會的優質企業,台灣與南韓則是科技硬體結構性成長與全球供應鏈多元化的受益者,印度擁有年輕的人口結構優勢,全球供應鏈多樣化等利多,將支撐新興亞洲股市長線投資前景。

主要債券及平衡型基金:風險偏好下,股票加持的平衡型基金及受惠景氣復甦高收益債表現突出

殖利率居高壓抑債券表現,受惠股票部位加持的美國平衡型與全球平衡型基金,本月分別上漲 4.01% 及 3.79%,就單純債券型基金而言,高收益債反映景氣強勁復甦前景本月表現亮眼,美國高收益債券型基金及全球高收益債券基金分別上揚 2.46% 及 2.34%,反觀受到美元強漲的壓力,新興市場貨幣本月貶近 2%,影響新興市場當地貨幣債券型基金本月表現居末,平均下跌 1.07%。

富蘭克林坦伯頓穩定月收益基金 (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) 經理人愛德華.波克表示,貨幣及財政政策將繼續提供市場流動性,支撐經濟復甦,同時類股分歧的情形將持續出現,受惠景氣好轉的標的有望繼續在 2021 年領漲,股票部分看好公用事業及耐久財和通訊類股有更具吸引力的評價面水準,債券方面,低違約率使部分高收債仍具吸引力,中長期將靠攏高評級的高收益債,評價面仍是布局的重點考量因素。

富蘭克林坦伯頓波灣富裕債券基金 (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) 經理人莫海迪.柯弗看好波灣債市四大題材機會:(1)經濟復甦;(2)疫苗接種:有效的疫苗可重振企業收入和獲利;(3)改革題材:波灣經濟結構朝向多元化,政治、社會和法令改革亦有利於資產增值;(4)地緣政治:美國拜登政府已展現欲解決伊朗問題,和以色列等相關議題的意願。

新興市場基金警語:本基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。

高收益債券基金警語:由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。

本基金之主要投資風險除包含一般固定收益產品之利率風險、流動風險、匯率風險、信用或違約風險外,由於本基金有投資部份的新興國家債券,而新興國家的債信等級普遍較已開發國家為低,所以承受的信用風險也相對較高,尤其當新興國家經濟基本面與政治狀況變動時,均可能影響其償債能力與債券信用品質。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。本基金進行配息前未先扣除行政管理相關費用。

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

鉅亨贏指標

了解更多#高盈餘高毛利

- 講座

- 公告

上一篇

下一篇