【邱志昌專欄】多頭殺手:通膨與疫情!

首席經濟學家 邱志昌 博士

壹、前言

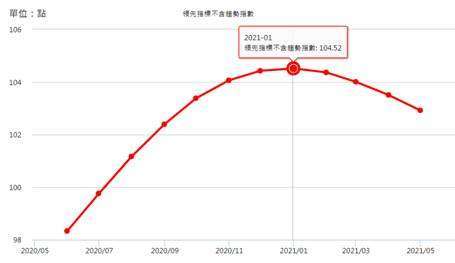

新台幣兌換美元匯率,自 2021 年 3 月中從約 28.74 兌換 1 美元,升值到約 6 月初 28.08 兌換 1 美元,即開始小幅貶值至 7 月 20 日 28.1 兌換 1 美元。進出口貿易的出超,對匯率升值最有貢獻,再者則為貿易對手國的物價水準。台灣出超金額、暢旺情勢從 2020 年第三季起,一路旺到 2021 年第二季、延續到 2021 年 7 月;每月大幅成長。台商將出超所得美元,不斷匯回台灣,新台幣匯率當然升值。雖是如此,但以國發會領先指標顯示,台灣景氣領先指標從 2021 年 1 月的 104.52 點之後,就呈現每月緩緩下降,分別為 2 月的 104.37 點、3 月的 104.01 點、4 月的 103.51 點、及 5 月的 102.92 點。景氣領先指標是股價指數的同時指標,當領先指標已數個月往下滑,一定得注意股價波段高點風險;依據過去經驗,每次股市最夯股票的最高價,多是在領先指標最高指數時候。這次台積電的高價 679 元 / 股,就是發生在 2021 年的 1 月 18 日、領先指標的最高點 104.52 點。而回顧 2017 年 9 月景氣領先指標高峰點,也與當時鴻海股價同步;當時外資評估鴻海股價可達 200 元 / 股,但功敗垂成;這次台積電是否也殊途同歸?對於 800 元 / 股的目標價、台積電也望塵莫及?

貳、多空將決戰於通膨與變種疫情!

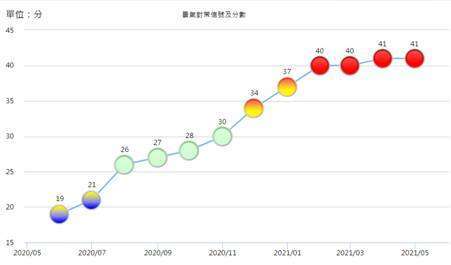

在疫情進入三級警戒之下,內需顯著衰退,國發會尚未公布的、6 與 7 月領先指標指數值,預期可能繼續下降。但由於台灣出超活力旺盛,因此景氣對策信號,從 2021 年 2 月開始,每個月浮現紅燈、直到疫情嚴肅的 2021 年 4、5、6 月依舊呈現閃亮紅燈、連四紅,顯示景氣過熱情況有 4 個月之多,第三、四季是否持續值得觀察。景氣對策信號是政府,財經部門對抗景氣循環指標;在過去正常年代中,在這種景氣過熱情況下,政策必然祭出緊縮性政策,以免造成通貨膨脹。可是當前 COVID-19 疫情嚴肅,2021 年 5 月 19 日、台灣中央疫情指揮中心,宣布正式進入三級警戒;原本預計只執行到 5 月 28 日,但因情勢未顯著改善、不符合降級條件;因此繼續延長到 7 月 27 日。在這段期間中餐飲、旅遊、百貨公司等服務業,受重大衝擊、經營慘淡;於是全球政府未改變財政紓困擴張政策。寬鬆的財政支出、QE 下的低利率寬鬆、加上出口廠商出超的外匯收入,台灣外熱內冷的情勢,資金湧向股市盛況空前。

就匯率與物價變化而言,台灣貿易對手國美國,自 2021 年 4 月起消費者物價指數 (CPI),超過平均年增率 2.5% 水準,且 5 月與 6 月加劇、分別為 5% 與 5.4%;在購買力平價理論下,新台幣匯率出現升值趨勢。截至 7 月 20 日為止,台幣走勢呈現弧形、小波段上下小區間震盪。但由於 7 月 27 日 Fed 會議,將對高達平均可能達 5.0% 的 CPI 年增率,深度討論甚至端出處理方案,新台幣兌換美元未來趨勢,得視 Fed 收縮程度而定。但敏感的股市就在 7 月 16 日,開始反映 Fed 貨幣政策。7 月 16 日周五、與 7 月 19 日周一,由於 COVID-19 變種病毒擴散,道瓊指數由 35,090.01 點跌到 33,962.04 點,跌掉 1,127.97 點。尤其 7 月 19 日大跌 725.81 點。這樣的跌勢是短期的回檔?之後繼續 QE 的寬鬆資金,股市將繼續繁榮?還是它是一波較為中期的修正?從技術面來看,6 月 21 日的 33,290.08 點若被空頭攻破,則跌勢可能會下跌回到,2021 年 3 月 18 日的 32,862.30 點,目前距離 33,290.08 點只有 671.69 點;類似 7 月 19 日這種短期空頭猛烈跌勢、似乎很容易達成目標的。若不幸跌破,則下一個支撐目標區,就在 32,862.30 點、距離現在約 1,099.74 點。但到底會有哪一種利空,可以有如此的威力,重創美國股市?此時此刻只有:通膨、與 COVID-19 疫情變種病毒、及其它未知的黑天鵝。

叁、道瓊指數震盪決定未來全球股市走勢!

如果遵循我們過去研究法則,美元指數的大幅上揚,將成為美股與新興股市主要殺手;而通膨則間接影響 QE、再影響美元指數。3 月 18 日美元指數為 91.83 點,而 7 月 20 日美元指數為 93.05 點,兩者相差只不過 1.32%。若美元指數再向上攀升到 94.28 點之際,就是接近 95 點整數關卡,空頭就有機會將道瓊指數打落到 32,862.30 點,會造成道瓊指數空頭修正。從 K 線圖檢視,屆時這將會是顯著的修正;因為這樣的修正,將會造成 2021 年多頭辛苦獲利大幅折損。2021 年道瓊指數 1 月 4 日,道瓊開盤指數為 25,881,71 點;距離 32,862.30 點為 6,980.59 點。多頭從年初埋頭苦幹,到頭來吐回獲利、獲利率最多只可維持 21.24%。

近期美國道瓊工業指數,偶爾動輒以數百點的跌幅收盤,令股市有著高檔起伏不定憂慮,就怕 Fed 採取任何一種收縮策略。採取對付通膨的示警策略,是在投資人預料之中;回檔的股市會緩和下來,不至於加重跌勢。若出乎投資人預料之外的政策,則將會造成股市措手不及跌勢。以目前情勢判斷,Fed 不升息成為控制通膨的底線。但除此之外是否會宣告,近則將從 9 月起或 2021 年 1 月起收縮 1,200 億美元中,一部分 QE 資金?以目前美股各類型股價指數走勢檢視,道瓊指數是最弱勢一個,共計四次去攻 35,000 點多功敗垂成;這對應到美元指數走勢,兩者存在統計相關係數逆相關。因預期 Fed 的 QE 政策將微調,美元指數從 6 月 1 日的 89.66 點,緩緩上揚到 7 月 20 日的 93.05 點。

從相關指數圖形觀察,如果 Fed 微調緊縮 QE,則似乎無法將美元指數,壓抑在上半年高點 3 月 31 日的 93.44 點。道瓊指數在 5 月 10 日最高指數為 35,091.56 點,雖然歷經三次的小幅上下,但多無法突破此一高點;顯見如果在沒劇烈政策刺激、或收縮之下;美股不容易大跌。以多頭趨勢檢視,美元指數上升、推跌股價指數時間,約為 40 天時間;當時只是 CPI 年增率為 3.5%,並未預期到 5 月年增率為 5%、甚至是 6 月的 5.4%。促使美股大跌因素只有兩個,一個是 Fed 於 7 月 27 日對付通膨決議,另一個則是變種病毒感染是否擴散。

肆、結論:我們寧可讓股市因通膨而下跌!

我們寧可希望股市的盤整或下跌是,因為 Fed 對付通膨預期使然,而非因 COVID-19 變種病毒捲土重來。因為我們擔心後者會成為「多頭陷阱」,因為投資者鑑於 2020 年 3 月底 COVID-19 疫情,是股價跳樓大拍賣的撿便宜貨機會,這必將會在疫情再度發生之際同樣複製;但投資者要特別檢視的是,其實時空背景已迥然不同。屆時 Fed 除繼續無限量 QE 之外,在利率已經趨近於零情況下;除非採取負利率政策,才是控制疫情的另一次經濟救援。但全球經濟復甦也會因此緩慢下來,且稍有不順反而會進入通縮;對股市而言將也是空頭風險。因此如果此次肇禍罪魁禍首,是 COVID-19 變種 Delta 病毒,更要謹慎以對;否則不僅股市會由大多頭回頭遁逃,連人類文明發展多將受阻。

(嚴肅聲明:本人未在 Telegram,建立「飆股聊天室」帳號,探討「飆股基因」;該帳戶冒用本人肖像,提醒讀者注意、謹慎。本文為專業學術研究,非投資建議;不為引用本文為行銷投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇