中國自斷經濟手腳,造就全球幾個月的通膨趨緩光景

永誠資產管理處

上週提及通膨趨緩的帳面貢獻 / 好看數據,到年底前原則上都能安全過關,所以 12 月 FOMC 2 碼升息已成定局,但本週放鷹的委員公開談話,提到的觀點都是終期利率上調或者是維持較久 (不會輕易降息),這點與上次鮑爾的會後記者會,新提出的關鍵點一致。

現在看年底前,將持續維持低波動、反彈有撐沒錯,但就法人觀點而言,要開始移動腳步了,必須好好分析可能影響 FED 2023 年決策,也就是通膨不降再起的因子,本週文章聚焦「原物料與中國政策。」

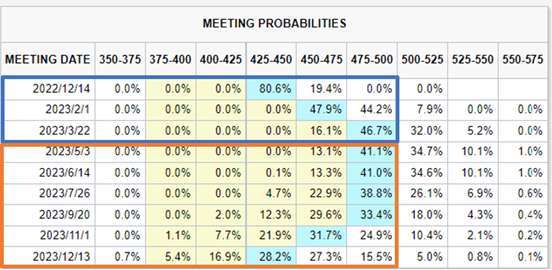

11/11

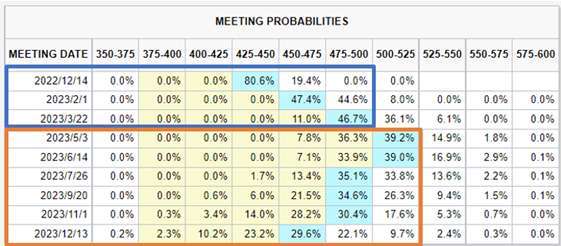

11/18

上兩張圖為 11/11、11/18 CME 利用利率期貨價格所計算的 FOMC 升息機率,可以對照上述的說明,因為通膨數據的短線明確趨緩,下三次會議的變動不大 (藍框),但針對於鮑爾所說終期利率與何時降息,是目前利空因子最動盪、意見分歧的地方 (橘框)。

11 月的原物料急漲又修正,中國政策是最大主因

在 FED 將打壓通膨為首要任務,並祭出緊縮貨幣政策後,原物料與股債就基本進入正向連動,與美元指數呈反向關係。 但上個月也提到美元指數是擁擠交易,因此小泡泡破滅迅速回落後,目前股、債、原物料呈現各自較為分歧的走勢,這是盤勢健康的跡象,因為連動性低、流動性高,不易引發連鎖賣壓下殺,也是所謂比較「正常」的市場現象。

原物料中與 CPI 高度相關的原油,11 月大致持平、均線反壓,主因是庫存升高,原先預期的中國解封、經濟復甦告吹。(下圖為布蘭特原油期貨)

而工業之母銅、工業金屬中因電動車加持,需求最持穩的鎳,都在築底連續爬升後,11 月一度狂飆但也在近期迅速回落。除了 LME 調整保證金與實物交割規範影響外,不外乎與原油是一模一樣的原因,因為原以為的中國復甦告吹、輕零政策持續。 (下圖為 LME 銅、鎳期貨)

通膨引發的風險未完待續,尤其 FED 無法控制中國

今年下半年 FOMC 會後聲明就不曾提過中國封城的影響,但烏俄戰爭的字眼卻始終沒有移除。事實上,筆者曾多次提及: 「全球約一半原物料貿易需求是中國,其中一半又跟房地產基建相關」。

中國經濟在清零政策、重演國進民退之下,對於工業金屬以及能源的需求,中國創造出一個很大的空缺,反過來說,就是中國政府很搞笑的政策自殘放血,反倒讓全世界先解封、先復甦吸血,否則通膨不會如此快短線趨緩。

中國政策不改變,房地產會出大問題,目前已經到了中共政府介入買房救市的程度,不可能持續放任價跌不管,筆者預計習政權鞏固後,相安無事過完農曆年,之後一直到兩會,就可能醞釀政策轉向,屆時需求缺口填補上來,原物料肯定還會有一波漲勢動盪,當前的通膨緩解是偏頗的利率政策所抑制,中國這個因素 FED 始終沒有提及也沒辦法控制,通膨還沒完結,當然極權國家的政策也很難猜的透。

(撰文者:永誠資產管理處研究員 范振峰)

「永誠資產管理處」

是全台證券投顧中「唯一首創資產管理的部門」

讓不是富豪等級的你,也可感受到理財管家的 VIP 價值

我們沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞

從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」

你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

立即加入

(圖片連到 LINE@) https://line.me/R/ti/p/%40asset88598

>>>閱讀更多精彩文章(連粉專)https://www.facebook.com/yongchengasset

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 勞退新制再升級!8月新增月領猶豫期,自提6%前先想清楚

- 野村投信最新台股看法--【台股操盤人筆記】戰事震盪反而創造布局機會

- Fed或本週就升息!分析師:AI支出、油價、關稅與通膨成關鍵推手

- 野村投信2026年第三季投資展望: 基本面強韌 股優於債 持續看好AI相關族群

- 講座

- 公告

上一篇

下一篇