〈鉅亨主筆室〉人民幣會擴大波動區間?!

鉅亨網總主筆 邱志昌博士

壹、前言

本文由中國資本市場開始,對人民幣匯率自由化,近期研究結果認為:因為中國資本市場已蓬勃發展,且為了符合國際貨幣基金(以下皆稱:IMF),有關特別提款權(以下皆稱:SDR)貨幣相關規定。人民幣繼續自由化行程已無可迴避;今2015再度擴大波動區間之機率大增。

圖一:上證股價指數月K線圖,鉅亨網首頁

由圖一,中國上證綜合股價指數月K線圖顯示,自2007年10月最高點6,124.04點下跌之後,指數最低點曾經跌到,2008年10月上旬的1,664.93點。當時上證股價指數大演「破淨」,跌破淨值之淒涼行情。以月K線圖所顯示點數計,上證綜合股價指數之歷史中位數值為3,894.49點;而3/4分位數值(Decile)為5,009.26點。本波段之行情,多頭於2015年4月7日開始上攻,並且已攻上、代表長期多空分水嶺之中位數;並向3/4分位數扣關,資本市場蓬勃發展趨勢已成型。上證股價指數起漲在2014年7月14日,至今2015年4月26日,其多頭趨勢約為9個多月。

以長期角度觀察研究,中國金融市場發展;其中由上證股價指數、人民幣匯率等變動,可隱約見到中國金融改革步驟。由中國金融市場變動也可見到:一、在不同金融管理制度下,人民銀行為何沒有跟進,美國聯準會(以下皆稱:FED)、日本央行(以下皆稱:JOB)及歐洲央行(以下皆稱:ECB)的量化寬鬆貨幣政策(以下皆稱:QE)。二、在5年前人民幣沒有被核准,進入IMF的特別提款權貨幣中。而今2015年又捲土重來,人民銀行為使人民幣加入SDR,其匯率波動區間必需要再更自由化。也就是擴大其波動區間,走向完全浮動;最後人民銀行得再對匯率管理放手,由全球外匯市場決定其每日均衡成交價。三、自2014年11月17日滬港直通車,至今運行成功後;中國已經成為最大交易量資本市場。但以倫敦幾百年來發展歷史過程,或可預見中國金融市場發展,與中國金融改革之路,仍然必需要有持續作為。這些政策作為的預期,也將成為金融市場投資重要參考。

貳、在成為IMF的SDR貨幣前後,人民幣將繼續第二階段匯改?

以財務理論「順向投資利潤假說」(Momentum Strategy Profitability),股票市場若走向多頭趨勢,則其最長延續期間約為3至5年;但若走向空頭趨勢,則最長期間約為2至3年。上證指數多頭趨勢至今尚不到一年,在預期還會有寬鬆貨幣政策下,要談指數多空反轉,似乎還言之過早。在2014年11月17日,滬港直通車剛開通不久,由於上證指數領先港股大漲,滬港兩股市單日成交量,已超越美國紐約股票市場,成為全球最大的股票市場。由於兩地股市交易機制不同,上證漲跌停板幅度為10 %,而香港股市則無漲跌停板限制。因此中國投資機構對港股投資,經過一段調整與適應期。而此一調整期、在今2015年初告一段落。中國內部投資者熟悉了,港股與其衍生商品操作程序,尤其是弄通了沽空遊戲規則後,開始南下牧馬、投資炒熱港股。

以圖二,檢視近期港股多頭趨勢,香港恆生股價指數起漲日為2015年3月2日,恆生股價指數為23,709.17點之際。此時也是歐洲各國,由英國領軍帶德國、法國與義大利,進入以中國為主之亞洲基礎建設投資銀行(以下皆稱:亞投行),成為創始會員國之始。英國之加入亞投行策略,也掀起全球投資銀行,對中國金融改革高度興趣。至2015年4月24日之28,060.98點為止,香港恆生股價指數漲幅為18.35%。

圖二:香港恆生股價指數日K線圖,鉅亨網首頁

[NT:PAGE=$]

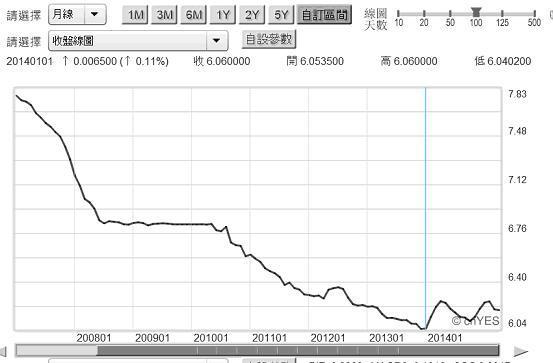

中國經濟改革起於1989年,在2013年之前多在進行,市場經濟社會主義改革。而且是以計畫性經濟方式,以國營事業為主體,帶動產業中下游成長。在1998年時、中國國民生產毛額(以下皆稱:GDP),已經突破1兆美元、為10,253億美元;至2008年時再度突破5兆美元,為50,597億美元。2014年為止,中國已經成為全球第二大經濟體,GDP已達10.3611兆美元。由於中國經濟成長率不斷攀高,2003年時主要準備貨幣國家,在法國首都巴黎召開全球貨幣匯率會議,日本與美國多要求中國貨幣人民幣,必需負起龐大貿易順差的責任,以升值回應美國貿易赤字。人民幣自2005年7月1日起,進入第一階段匯改時代,開始緩慢兌美元升值。2014年1月1日時,人民幣匯率兌換美元,已升值至1美元兌換6.0402美元,即逼近1美元兌6.0人民幣。隨後人民銀行價突然在2月,宣佈擴大人民幣兌美元每日波動區間,由1%擴大為2%。以人民幣匯率月曲線圖看,自2014年至今的波動區間多介於,6.26兌1美元至6.11兌1美元間。

第一階段匯改在2013年第四季,上海自貿試點區掛牌後,暫時停止再升值。但在擴大區間波動後,中國開始進行經濟成長趨緩,所需要執行的「降落傘」措施。就是寬鬆貨幣政策,由於人民幣現在仍非準備貨幣,而且資本與金融帳仍處於管制階段,因此寬鬆的貨幣政策,無法以ECB或DFED、及JOB之QE為師。因此自2014年下半年起,出籠的寬鬆貨幣政策多是,逆回購、常備便利融資(以下皆稱:SLF)及降息、降低存款準備率、及定向降準等等;這多是傳統的貨幣政策。這些寬鬆政策多是封閉經濟體下產物,中國大陸金融市場目前仍是封閉程度高。因此這些寬鬆,並未再引發房地產泡沫;對全球金融市場而言,它的確也兌現中國國務院總理,李克強在2015年4月15日之承諾,人民幣不會加入全球貨幣貶值競賽中。因為這些政策多不是QE政策,且人民幣目前還未成為準備貨幣。

而此時也正是,中國房地產價格已緩緩滑落之際;也是經濟成長率趨緩下降之時。人民銀行的寬鬆貨幣政策,是為挽救總體經濟着陸、並兼顧到房地產泡沫化之處理。人民銀行的貨幣寬鬆是Anti-cycle,而非Push Business。在美元與歐元、日元,多因QE而相繼輪流貶值之際,人民銀行的寬鬆政策,並沒有貶值效應。最主要原因是,中國目前仍屬外匯管制、與管理浮動匯率制度,人民幣並未完全自由化。在人民幣廣設離岸中心,已經邁入國際化後,自由化的定義就是,人民幣匯率的決定,由全球各國的外匯市場金融中心,每日的供需交易所決定。

圖三:人民幣兌換美元匯率月曲線圖,鉅亨網首頁

在英國倫敦、或美國紐約金融市場中,每天多有因為與美國、或歐元區國家、企業,進行貿易與金融投資、資本帳移轉往來;或是金融資金進出與借貸,因此需要美元及歐元。而因此也使倫敦與紐約銀行間,美元隔夜拆款業務蓬勃發展。如圖四,倫敦即目前全球第二大金融市場中,每天多有美元大量拆款。倫敦金融市場發展至今已近數百年,自14世紀起義大利北部地區,倫巴地的金融與企業家,就在倫敦泰晤士河北岸,經營英鎊等放款業務以賺取利息。後來這一條街就成為英國各大商業銀行、證券交易所與英格蘭銀行、外匯與黃金、商品期貨市場交易中心;至今成為全球第二大金融市場。[NT:PAGE=$]

由倫敦金融市場發展過程就可以見到,美元之所以成為全球各國準備貨幣,奠基在國際金融市場地位。是因為經常帳結算需要它、商品市場中石油與大宗物資等,也多是以美元為計價標準。尤其是黃金、白銀等貴重金屬,也是多以美元計價。到目前為止,倫敦已經聚集了短期資金、長期資本、全球主要貨幣外匯、黃金、及歐洲各國貨幣、及保險等機構於一地。即使在20下半世紀後,美元供給數量過多,因此流入歐洲地區成為「歐洲美元」,不僅無減損到紐約成為全球首要金融市場地位,也進一步帶動倫敦美元交易的成交量。

圖四:倫敦金融業美元隔夜拆款利率周曲線圖,鉅亨網債券

由此也可以想見,如果全球各國貿易往來,多必需以人民幣做為結算貨幣。則目前在倫敦或法蘭克福、及巴黎、新加坡等地,廣設的人民幣離岸結算中心,將成為現在與未來經常帳結算所用。若此則中國未來人民幣大量借貸中心,就會回歸到上海自貿區;將中國內地包括上海等所有自由貿易區,發展成為人民幣拆款中心。則配合境外人民幣,每天多有大量交易下;匯價的決定將日漸自由化,也就是會因為供給與需求量持續存在。而因此由供需均衡所獲得的匯價,將會是市場真正認定的價格;如果達到這種程度,則人民幣匯價將會趨於穩定;在規模化下交易下,每天人民幣波動幅度將趨於收斂。

肆、結論:人行再次擴大匯價波動區間機率升高!

由以上論述可或見,人民幣匯價交易制度,將會由管理浮動走向完全浮動。也就是由目前每日交易中間價,由人民銀行所決定,且每日波動區間為2%;繼續朝開放方向進展。在中國全力進行金融改革工程下,資本市場發展已經一次到位。去2014 年「滬港直通車」、及今年可能成行的「深港直通車」,多是資本市場發展強力戰略。人民幣如果要成為全球性貨幣,第二大步應是在人民幣匯率制度再開放,及以人民幣計價的債券、與商品市場蓬勃發展。前者將加速自由化進展,後者則有利國際化。

圖五:上海人民幣拆放定盤利率表,鉅亨網金融

IMF審查SDR標準有兩大條件,一為該國貨幣發行國的進出口貨物、與服務業出口交易量是否夠大,二為貨幣匯率自由化程度是否足夠:一、IMF總裁拉加德(Christine Lagarde)認為,人民幣要成為SDR,問題不在於貿易交易量,因為中國的外貿金額已經夠大;中國國際貿易與出口金額,已佔全球重要地位。根據環球銀行金融電信協會(Society for Worldwide Interbank Financial Telecommunication,以下皆稱:SWIFT)統計,目前人民幣是全第二大融資貨幣,及第五大交易支付貨幣;而前四大貨幣多已成為SDR貨幣。SWIFT是全球性金融訊息網路平台,目前全球金融透過此一平台,進行貨幣交易國家已達2,007個以上、且交易機構也已8,000多家以上。二、根據人民銀行統計資料,在2011至2014年間,人民幣與其它貨幣互換(以下皆稱:Currency Swap),規模達2,8232億元。Currency Swap為一國央行與其它國家央行、或金融機構簽訂貨幣交換,透過此一交換機制,以達到不影響外匯市場正常交易的一種結算制度。根據中國銀行對人民幣國際化研究,目前人民幣在跨境存款、與國際外匯市場交易,已經有其重要地位。但被當成外匯存底、及其在國際債券市場中地位仍有待加強。三、興業銀行認為,目前人民幣現貨交易量,遠高於其衍生性商品。未來應擴大每日波動區間;而且人民銀行應及早解除,存款利率上限限制。人民幣要成為SDR貨幣,必需要由IMF執行董事會,24為執行董事共同投票決定。我們認為,為達成進入SDR貨幣目標;在此中國三地股市熱情洋溢之際,人民銀行再次擴大,人民幣匯價波動區間之機率升高!(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 市場震盪來襲!9/17兩大專家解說新變局

- 掌握全球財經資訊點我下載APP

上一篇

下一篇