【搶救基金大作戰】何時撿便宜最好?最佳時間點曝光

鉅亨網新聞中心

韓劇「財閥家的小兒子」男主角靠著穿越的預知優勢,抓準時機,逢低買股、買土地、換美金,再逢高出脫資產,逐步逆轉人生。理財專家建議,其實,不需要預知能力,只要看到危機來了,就勇敢進場投資,即可掌握財富重分配的契機!根據過去歷史經驗,敢於重大利空入市,定期定額不停扣、甚至加碼,就有機會獲取 5 成以上的超額利潤!

利空來襲 財富重分配絕佳時機!

如果能夠像「財閥家的小兒子」回到過去,你會想要做甚麼?想必很多人會於台積電、蘋果、亞馬遜等全球科技龍頭股股價都在幾十元台幣的時候,大筆敲進囤起來!如今就有可能是身價千萬、億萬的富翁。

但沒有預知能力,辦得到嗎?其實,歷史就是一本很好的投資寶典,過去多次經驗一再顯示,重大利空就是絕佳的大買點!舉凡亞洲金融風暴、網路泡沫、911 恐攻、SARS、金融海嘯、新冠肺炎等等危機事件,均造成股市慘跌,卻也是難得一見的進場時機。因為利空出盡,股市大跌後,往往會漲回到原點,甚至是大波段行情的起漲點。

若敢於危機入市,甚至加碼,往往會有不錯的報酬表現!以 2008 年金融海嘯為例,危機來臨時,定期定額停扣、繼續扣、低檔再加碼等三種投資方式,結局截然不同,因為恐慌而停扣,績效最慘,至少虧損 10% 以上;維持紀律投資、不停扣,不到 1 年半,績效即可翻正,報酬率可逾 6%;若能低檔再加碼 1 倍定期定額,報酬率又會更好,逾 10% 以上。而且跌越慘的市場,反彈幅度越大,例如新興市場、亞洲等中小型股,股性活潑,容易跌深、虧損多,但反彈幅度也最高,定期定額加碼的報酬率高達 50% 以上。

因此,很多內行投資人看到利空來了,便見獵心喜,此時不進場、更待何時,一旦錯過了,有可能得再等數年,甚至數十年,才能再遇到財富重分配的良機。所以,只要按照危機入市的歷史軌跡走,不需要如同財閥家小兒子的預知能力,也不用羨慕富二代,任何人皆有機會創造自己的富一代人生。

市場跌二成後 進場半年勝率高

定期定額何時進場,勝率最高呢?根據實證研究,當大盤指數跌幅超過 2 成後,開始進場定期定額,3 個月到半年後的勝率最搶眼!

以金融海嘯、中美貿易戰、新冠疫情等幾次黑天鵝事件為例,若能於股市跌幅超過 2 成後,開始定期定額買 QQQ(那斯達克 ETF),3 個月後,績效轉正的勝率逾 66%,平均報酬率可達 8%;半年後、1 年後,正報酬的勝率則提高為 100%,平均獲利逾 18%。

鑑古知今,現階段無疑是定期定額的好時機!因為自 2021 年以來,受到高通膨、快速升息、俄烏戰爭等諸多因素影響,全球股市大幅修正,許多股市跌幅已經超過 2 成以上。以台股為例,自高點 18,619 點,一路滑落至 1/4 的 14,199 點,跌了 4,420 點,跌幅約 24%。因此,現在定期定額進場,獲取正報酬的勝率很高!

運用倍金術 打造報酬翻身計畫

難過的 2022 年已成為過去式,展望 2023 年,雖然整體大環境仍艱困,但所謂最壞的年代,也是最好的時代,對於投資而言,正提供了撿便宜的好機會。

由於近期許多人年終獎金已經落袋,扣掉必要費用之後,剩餘的錢,可以運用富蘭克林華美投信「倍金術」投資法,開始定期定額,可以讓自己每年領到的年終、績效等各式各樣獎金更能有效運用。

每月只要 2,000 元,就能定期定額投資兩種組合基金,例如以台股搭配、全球特別股票基金,或是科技加上中國 A 股基金的組合,且享有終身 0% 手續費,可以降低投資成本,此外綁定富蘭克林華美 LINE 官方帳號再送 LINE POINTS 25 點 (限已開立富蘭克林華美投信帳戶之客戶)

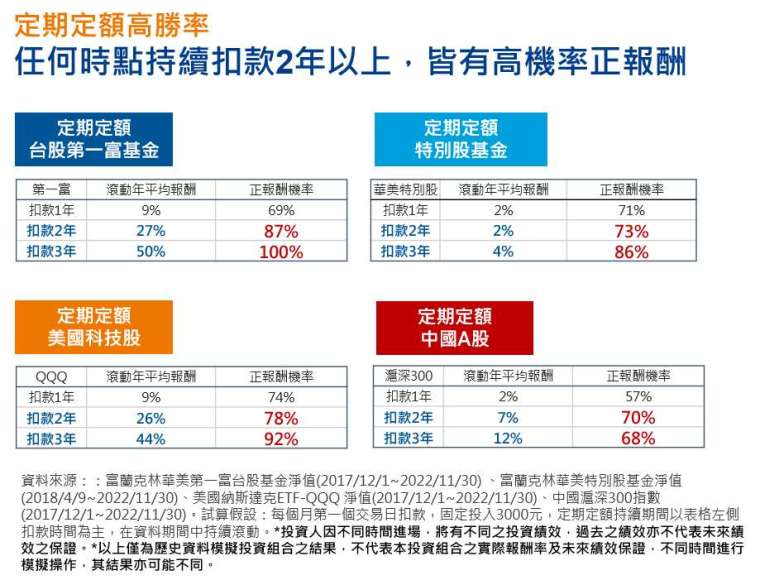

此外,投組的勝率也高,數據顯示,任何時點定期定額投資這兩種投資組合,只要能夠堅持扣款 2 年以上,勝率至少 7 成以上。如今股市進入相對低點,此時進場,更可進一步提高投資勝算。

尤其今年市場仍有許多變數,股市依然會呈現震盪格局,透過「倍金術」可一次佈局多檔績優企業,不必再只押寶一兩檔股票,進而分散投資風險,是目前市場上下大幅洗刷之際,不錯的投資選擇。

了解更多倍金術: https://bit.ly/3Qnn0Ia

本基金經金融監督管理委員會核准或同意生效,惟不表示本基金絕無風險。基金經理公司以往之經理績效不保證本基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

本基金以多幣別計價,如投資人以其他非本基金計價幣別之貨幣換匯後投資本基金者,須自行承擔匯率變動之風險,當本基金計價幣別相對其他貨幣貶值時,將產生匯兌損失,因投資人與銀行進行外匯交易有買價與賣價之差異,投資人進行換匯時須承擔買賣價差,此價差依各銀行報價而定,此外,投資人尚須承擔匯款費用,且外幣匯款費用可能高於新臺幣匯款費用,投資人亦須留意外幣匯款到達時點可能因受款行作業時間而遞延。此外,本基金設有人民幣計價之受益權單位,鑒於人民幣匯兌仍受管制,大陸地區之外匯管制及資金調度限制均可能影響本基金之流動性,投資人應審慎評估。 投資各類型 N 類型受益權單位者,其手續費之收取將於買回時支付,且該費用將依持有期間而有所不同,其餘費用之計收與前收手續費類型完全相同,亦不加計分銷費用。

本基金不受存款保險、保險安定基金或其他相關保障機制之保障。故投資本基金可能發生部分或全部本金之損失,最大可能損失則為全部投資金額。金融消費爭議處理及申訴管道:就本公司所提供之金融商品或服務所生紛爭投資人應先向本公司提出申訴,若三十日內未獲回覆或投資人不滿意處理結果得於六十日內向「金融消費評議中心」申請評議。本基金外幣計價之受益權單位,於銀行國際金融業務分行 (OBU) 或國際證券分公司 (OSU) 銷售者,其銷售對象以非中華民國之居住民為限。

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

有關基金應負擔之費用已揭露於基金公開說明書或簡式公開說明書中,投資人可向經理公司及基金銷售機構索取,或至公開資訊觀測站及經理公司網站中查詢。

【富蘭克林華美投信獨立經營管理】

文章標籤

延伸閱讀

- 美股危險訊號齊亮!1.5兆美元槓桿恐加劇市場震盪

- 〈美股早盤〉主要指數漲跌互現 半導體股續挫 台積電ADR跌近4%

- 大珠小珠落玉盤、大立光、上詮、友達

- 憂AI泡沫化比例首度飆至45% 法人直指AI過熱與擁擠交易成市場罩門

- 講座

- 公告

上一篇

下一篇