去中化趨勢明確!晶睿受惠

撰文/萬寶投顧錢冠州

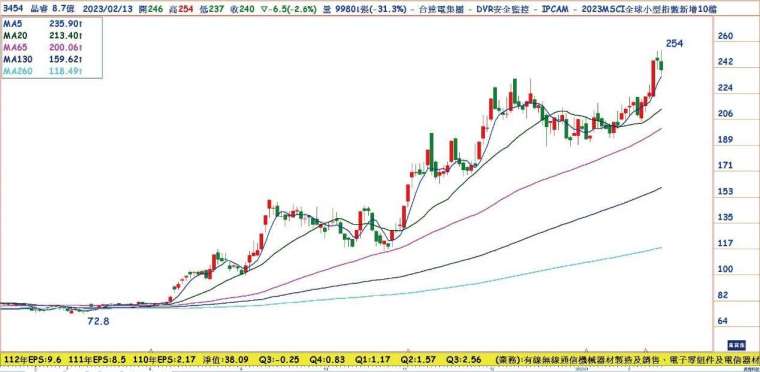

對於晶睿 (3454-TW) 看法強力偏多,晶睿為全球第 17 大安控品牌,受惠於美國國防授權法,安控產品全面去中化的效應之下,預估將持續帶來龐大的轉單效益,而除了安防轉單,在智慧城市及製造等相關需求來講,今年度前景也是正向表線,台達電集團資源可提供購料及整合,對於未來產能擴張也有相當的幫助,預估 2023 年去中化趨勢及轉單效益龐大,我們認為晶睿股價仍有持續向上空間。

NDAA 國防授權法轉單發酵,及產能持續提升之下,預估成長動能明確,NDAA 規範禁止任何美國政府機構向中國有關企業簽約購買安防監控產品,那麼過去由包含海康威視及大華技術等中國廠商的相關訂單就有相當的機會向外轉單,而 2023 年晶睿瞄準四大發展方向,包含生產自動化及擴大生產能量、今年首度推出訂閱至 AI 防控軟體 Vortex 的商業模式,提供使用者更即時的影像分析服務,另外,為了擴大 NDAA 國防授權法轉單商機,晶睿也深化與台達電集團等合作與資源挹注,希望可獲得明顯的業績成長。

技術面也出現整理過後轉強的型態,以股價來說,去年十二月起晶睿股價即呈現橫向震盪走勢,但其間法人持續有進場的操作,而本月在股價整理完畢過後,開始出現向上突破的走勢並創下波段新高,元月營收表現也不錯,雖因季節性因素及農曆春節連假影響,使工作天數銳減,但仍呈現月減 23.45%,但年增率卻高達將近六成,晶睿公司指出,2023 年元月合併營收創歷年同期新高紀錄,主因來自全球的安防客戶訂單增加,代工及品牌事業持續暢旺,遂帶動營收增長。觀察整體安防市場動能仍十分強勁,且 AI 服務及攝影機的需求維持成長態勢,今年表現相當可以期待,並且上週入列 MSCI 全球小型股指數,預估將會加大外資的進場買盤,而股價在經過一段時間的整理過後,預估波段向上發動的機率提升!

操作策略觀察,短線股價突破盤整區上緣,明確有轉強趨勢,且券資比不低,距離股東會旺季之前的融券回補時刻! 股價也容易有繼續向上走高的機會,預估後續行情有機會延續十日均線向上,投資人操作不追高,但如果震盪拉回到短期均線則可以採取偏多的策略。

【本文未完,全文詳情及圖表 請見完整內容萬寶週刊 1529 期】

更多精彩文章延伸閱讀:點我看更多

◎台股照明燈:景氣領先復甦的被動元件展開主升段

◎投資總舖師:車用電子不畏市場動盪

◎高手選股:去中化趨勢明確!晶睿受惠

◎投資叫小赫:巨有科第二波主升段買點即將浮現

◎期蹟再現:ChatGPT 將帶動那些股爆漲?

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇