〈鉅亨主筆室〉亂貶就是出賣全民購買力!

鉅亨網總主筆 邱志昌博士

壹、前言

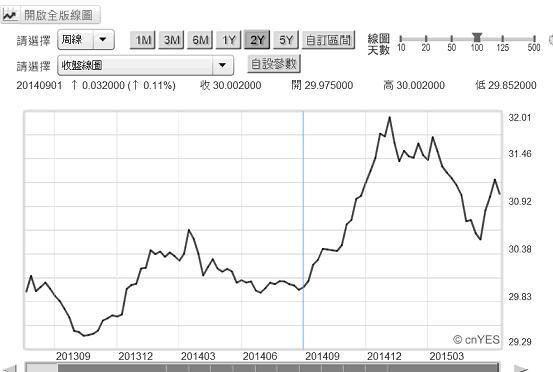

圖一:新台幣兌換美元匯率周曲線圖,鉅亨網首頁

自2009年3月起,美國聯準會(以下皆稱:FED)開始實施量化寬鬆貨幣政策(以下皆稱:QE),繼而引發英國央行英格蘭銀行、日本央行與歐洲央行(以下皆稱:ECB)跟進。以上這四個國家貨幣,多是全球各國央行的貨幣「發行準備」(Reserve Money),因此這些國家的QE政策多有外部效果,而透過該國貨幣的「完全浮動制度」,該國可在此QE政策中獲取經濟利益。但在這些國家之外的,其它全球非準備貨幣國家,就只能運用傳統降息、或降準等政策,來遂行其寬鬆貨幣政策。降息與降準多是一國央行,將資金往貨幣市場推,讓較多貨幣供給可降低貨幣市場均衡利率。

降息或降準對經濟的刺激效果,當然不如QE政策來得直接、有短期積極成效。在貨幣供給持續寬鬆趨勢中,外匯市場參加者非常容易預期到,該國短期匯價將因為均衡利率的下降而貶值。一國對外匯價之升或貶值,主要由長期產業競爭力與貿易順逆差等所決定;如果要扭轉此一趨勢,想透過國際貨幣市場進行匯率干預,則必需要具有準備貨幣地位,否則會使該國匯率經常波動,會讓進出口貿易與金融帳來往者不勝其擾。

貳、匯率的升貶其實也多存在循環特性!

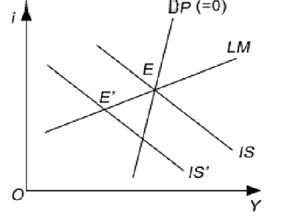

台灣本身是一個小型但開放經濟,但新台幣不是準備貨幣,因此寬鬆或緊縮貨幣政策,其效果多少會干擾到貿易餘額。開放下的經濟體,其均衡國民所得與利率的決定,可透過IS-LM與BP模型推導。如圖二,開放下的IS-LM模型、即IS-LM-BP模型,如果代表貿易經常帳餘額的BP線,可以因為一國貿易盈餘的增加而向右移動,則在此模型中的均衡點即為E點,其國民所得與均衡利率,多會比原來之均衡點(E′)點要高。如果用此模型來詮釋該國貨幣匯率變化,則可以說明匯率本身的升與貶值也會是一個Cycle。因為貶值因此在幾個月之後,BP向右上方移動。但這樣移動後的均衡利率是反向上揚,因此匯率又因預期利率的上揚而升值,而在一定期間後、會造成貿易盈餘BP的減少,又再度造成BP往左方移動;BP線就這樣左右來回擺動,而匯率也會在升與貶值之間波動。

圖二:IS-LM-BP模型,摘自智庫百科

與大陸企業的「認命」比起來,部份台灣企業依賴產品價格競爭力程度顯然較高。大陸企業每天多在找尋商機,而台灣一些有聲音的企業,卻不斷吶喊要新台幣貶值;有些時候這些聲音聽起來,像是在喊救命一樣。企業憑藉著公會力量,對勞動部最低工資調漲有意見;且要政府為他們在大陸經營的租稅優惠,與大陸官方打交道;還要台灣全民以降低新台幣匯率購買力,為他們的經營利潤埋單。甚至還揚言不貶值、救不了台灣經濟,不貶值台灣今年進出口貿易就會很難看。新台幣不只是企業的貨幣,它是台灣全體人民生活所必需。這些以企業經營賺取利益的企業,不在轉型升級上下其手,卻要央行以貶值賠出全民購買力?[NT:PAGE=$]

叁、中國企業只能升級轉型、沒有貶值救經濟這回事!

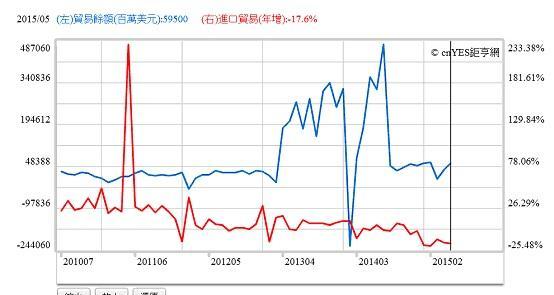

2015年3月中,中國國務院總理李克強在ECB,正如火如荼、推行QE之際,面對中國第一季、只能保7%的經濟成長率,多還鄭重宣告中國貨幣人民幣不會以貶值,進行對外貿易價格競爭。在此之後,雖然人民銀行還是繼續2014年下半年以來,不定期降息與降準等寬鬆貨幣政策、但人民幣匯率卻如然穩健如常。由圖二檢視,中國自2014年7月起,對外的進出口貿易成長力道已有限。早在2014年2月時,由於人民幣由長期升值趨勢,轉變為區間波動、每天交易市場漲跌停板由1%擴大為2%,進口廠商加速進口造成顯著逆差。2014年7月,貿易餘額達自2010年7月以來最高峰,在此之後急速降溫。而進口貿易金額,則自2014年11月起轉為逆成長,迄今仍然持續此一趨勢。中國國務院認為,中國必需要以內需成長替代出口,而匯率的穩定與相對強勢,是催促產業轉型升級所必需。

圖三:中國進口成長與貿易餘額曲線圖,鉅亨網指標

一國央行有多元化工具管理其外匯交易。如買進美元放出本國貨幣,則本國貨幣將因供給大於需求而貶值。而若美元買進本國貨幣資產,就是減少本國貨幣是為升值。在一買或一賣間,央行所必備的準備貨幣,即要有多餘且足夠的美元外匯存底,才能在本國貨幣貶值時,以買進本國貨幣維持本國貨幣穩定,以此達到穩定進口商品效果。如圖四所示,至2015年3月台灣約有419,608百萬美元外匯存底,排名於中國、日本、沙烏地阿拉伯、瑞士之後,並在韓國的369,900百萬美元之前,中國與台灣多有管理外匯的能力。中國之所以不以貶值為貿易競爭手段,除強迫大陸企業轉型升級之外,主要原因是維護外商投資的價值穩定。中國本身是一個實施匯率管理國家,進出口貿易所需要外匯多需要申報。在全球金融各種可能動盪中,維持匯率的穩定可以讓外資企業放心,持續在中國境內進行投資,這是長期性的經濟發展策略。在投資型經濟之下,失控的貶值對經濟發展是相不利的。新台幣如果發生這種現象,股市的外資賣壓將會很沉重。

圖四:全球前20大外匯存底國家,摘自Stock Q[NT:PAGE=$]

肆、台灣央行在貨幣政策上獨樹一格!

銀行的外匯操盤員在外匯市場;金融消費者在外匯指定銀行中、進行換匯操作,所接觸到的是「名目匯率」(Nominal Rate)。就是以美元為兌換中心的新台幣、或是日元及人民幣等。全球各國貨幣幾乎多是以美元為主要兌換核心,而美元與歐元、瑞士法郎、英鎊、及日元多是國際貨幣基金(以下皆稱:IMF),一籃子主要組成貨幣,為彌補真實黃金的相對不足,這幾種貨幣組成特別提款權(以下皆稱:SDR)。由名目匯率的變化,金融消費者可以充份瞭解,這種名目匯率的歷史變化循環,去對當下的匯價做出高低、升貶值判斷。但當要比較兩個國家的匯率到底是強還是弱,則有兩種相關「匯率指數」可供比較,一為名目「有效匯率指數」(NEER)、另一個為「實質有效匯率指數」(REER)。前者是以該國名目匯率為中心,將該國的貿易往來國家,彼此之間的進出口貿易為指數權重,再將這些貿易國家貨幣兌本國貨幣匯率,以這些權重加權,所產生以100為基準的指數,這是名目有

效匯率指數概念。再一種則是考量物價後,將對手國與本國物價比較,將物價消長為平減(Deflate)值,再予加權組合之匯率指數、是為「實質有效匯率指數」。前者並沒有將物價考慮進去,後者則是將物價考量,也就是購買力互相比較。名目有效匯率指數,運用在對兩個國家匯率變動,可配合利率平價理論,用在短、中期兩國貨幣相對強弱判斷上。有效匯率指數則是兼顧物價,即貨幣購買力大小,是以經常帳的大小為依據。一個國家對匯率管理最好是,名目匯率指數低於貿易對手國,而有效匯率指數則大於對手。這種情況就是,一國貨幣名目上是貶值,但物價又能控制在合理範圍,內部人民購買力不因為名目匯率之貶值而削弱。前者使廠商具有出口優勢,後者使該國消費者有強大購買力,但這在現實金融市場中是互相衝突的。因為物價消長的變動,與匯率的波動不會有絕對逆相關的。

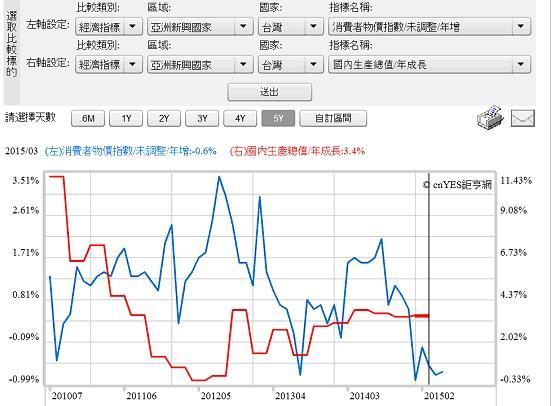

就以台灣過去一年以來,物價與新台幣匯率變化就可以或見,在美國與歐元區乃至英國、日本,多曾經或正積極推行QE,而中國又積極推出便利融資(以下皆稱:SLF)、定向降準與全面降息時,台灣央行卻對匯率穩定相當用心;這在全球貨幣政策中獨樹一格。其主要原因為:一、新台幣不是準備貨幣,因此如此實行QE政策,則新台幣將堆積在台灣內部貨幣市場,錢滿為患的結果最後一定是通貨膨脹、或是資產價格上揚。二、降息或降準?這在目前市場利率,已接近零利率的情況,而資本市場資金募集管道又如此暢通,利率對於投資、企業的資本支出的逆向效果,其邊際增加率是下降;這些寬鬆資金可能反而造成房地產價格上揚。三、台灣本身是一個小型開放經濟體,購買力大小對人民消費需求影響顯著。在以上幾種情境的選擇下,長期以來台灣央行所採取貨幣政策,應非以刺激、而是以穩定物價為訴求。四、台灣物價的穩定有賴於匯率持穩,貶值將使進口原物料、石油、商品價格上揚,繼而帶進輸入型通貨膨脹。

圖五:台灣消費者物價指數與GDP生產毛額

[NT:PAGE=$]

伍、結論:台灣央行貨幣政策是以照顧全民「購買力」為優先!

新台幣匯率變化受到投資人矚目,在亞洲市場中近半年來的確不弱,在FED升息計畫宣告效應下,相對韓國韓元貨幣的弱勢,新台幣強勢引發國內經濟學家注意。在如此不弱的匯率之下,是否可維持產業競爭力?也引發國內企業關心。台灣央行長期以來,顯然以控制物價為優先;這由今年央行對匯率的管理手法就可感受。近半年以來,國際商品價格處於反彈格局,新台幣匯率保持名目未貶值優勢。不以貶值為手段,最主要目的在控制新台幣該有購買力。以社會學家對所得公平正義角度,雖然台灣的吉尼係數還不到4、即貧富不均仍不嚴重,但台灣人民以環境污染、與廉價勞力,去轉取外匯的時代畢竟已經過去了。台灣目前需要以高附加價值產品,不是以低價產品再去賺取低勞力血汗錢。維持新台幣匯率優勢,可嘉惠社會大眾消費者。實質匯率指數高國家,其相對購買力較高。

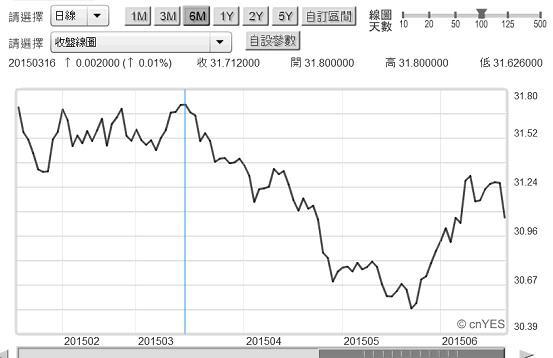

圖六:新台幣兌換美元匯率日曲線圖,鉅亨網首頁

如圖六新台幣匯率日曲線,新台幣兌美元匯率於2015年第二季,升值趨勢特別顯著。運用貨幣政策會有兩種效果,一為刺激經濟成長,一為促使匯率貶值。依照台灣景氣對策信號,在進入藍燈之後,中央銀行必需遂行寬鬆貨幣政策。而中央部會、或是行政院應提出擴張財政政策。但也有部份經濟學家認為,台灣央行是否要以降息進行競貶?存在相當大的議論空間。因為在過去一段時間中,韓國與日本貨幣多競相貶值,但這些競貶對該國經濟成長並沒有顯著效益;因此不必隨之起舞。就如本文上述所提,因為在過去一段時間中,油價大跌後再度反彈,因此降息對外貿出口沒有顯著效果。事實上如果以購買力平價理論,匯率強弱是以一國長期外貿順逆差為定奪。台灣央行很有可能是以此,做為對新台幣匯率的管理準則。由此可以發現,台灣央行對匯率管理應是以物價、及全民購買力為優先考量。(提醒:本文為財金專業研究分享,為文盡量客觀、非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 從6月延至9月?市場重估聯準會降息節奏

- 掌握全球財經資訊點我下載APP

上一篇

下一篇