鉅亨買基金

講到投資理財,大家最在意報酬率,但若忽略稅務成本,就像開著一台好車卻漏油,一路加速卻難以抵達終點。尤其在台灣「萬萬稅」的環境中,若能透過合法規劃避開高稅負,不僅能保住獲利,更有機會讓資產成長快人一步。鉅亨買基金特別邀請陳俊廷會計師,在這一集《鉅亨 Fund 大鏡》高股息 ETF 很香?但為什麼越買越不划算?關鍵在要繳「這個稅」!中,針對不同投資商品的稅務,教你聰明節稅,讓你辛苦賺的錢留在口袋裡。

1. 高股息 ETF 為什麼「越領越有壓力」?

近年來,高股息 ETF 成為小資與退休族熱愛的理財標的,然而多數人卻忽略了背後的稅務結構。這類商品的配息來源,包含利息所得、股利所得,甚至是借券所產生的租賃所得,這些收入類型皆需課稅。若未事先妥善規劃,原本期望帶來穩定現金流的配息,實際到手金額可能會被稅負與保費大幅侵蝕。更值得注意的是,高股息 ETF 屬於強制配息型商品,無法自行選擇是否提領獲利,若未來政府推動二代健保「全年累積制」,拆單策略也將失效。相比之下,雖然境內基金在課稅方式上與 ETF 類似,但有兩項明顯優勢:第一,境內基金沒有借券產生的租賃所得,稅負壓力相對較輕;第二,基金可選擇不配息的累積級別,適合不需現金流的人。透過資本利得的滾存與複利效應,不僅可合法避開配息帶來的課稅問題,也有助於長期累積資產、提升整體報酬率。

2. 高所得族必學:把配息變成「免稅資本利得」

對高所得族來說,每一筆額外收入都可能被課到最高 40% 的綜合所得稅,再加上 2.11% 的二代健保補充保費,實際到手金額往往遠低於帳面收益,尤其是來自 ETF 或基金的配息,若沒有事先做好稅務規劃,很容易落入高稅負的陷阱。然而,透過聰明的投資組合設計,其實可以將原本會被課稅的「配息」,轉換成「資本利得」的形式來提領。會計師建議,具體做法是選擇不配息的累積型基金,透過基金淨值成長達到資產增值,等到有現金需求時再進行部分贖回。而這樣的贖回行為在現行台灣稅制下屬於資本利得,不僅免課所得稅,也不納入二代健保補充保費的計算範圍,不僅稅務上更有利,也能讓資產有效複利成長。

不過,每次需要用錢就得手動贖回基金,其實是一件相對麻煩的事,尤其是對於退休族或是每月需要固定現金流的族群,還得自己記得操作贖回,不僅流程繁瑣,也容易忘記。再加上近年來不少高股息 ETF 出現配息調降的狀況,導致每次領到的配息金額越來越少,讓仰賴穩定現金流的人感到困擾。鉅亨買基金「自由 Pay」機制,就是為了解決這樣的痛點而誕生的服務。這項服務是透過累積型基金的定期提領功能,系統會依照你設定的每月現金流需求,固定賣出對應金額的基金單位。由於這屬於資本利得的實現,因此根據現行稅制可享免稅優惠,也不納入二代健保補充保費的計算(詳細請參閱想領息又怕被扣補充保費?自由 Pay 幫你領得安心又聰明!)。換句話說,「自由 Pay」不僅實現了類似「配息」的現金流效果,同時完全避開了所得稅與補充保費的課稅問題,可說是稅務友善又兼具靈活性的資金提領方式。

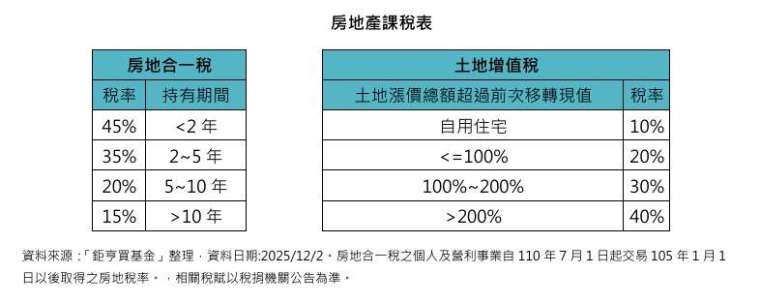

3. 房地產投資:繳完超過這十種費用,只剩下心酸?

台灣人普遍熱愛房地產,因為看得見、摸得著,又深受上一代「有土斯有財」的觀念深植人心,認為只要當上包租公、包租婆,就能一輩子收租無憂。然而,從會計師的專業角度來看,投資房地產其實比想像中更辛苦,稅務負擔也遠比一般人以為的沉重(詳細可看鉅亨 Fund 大鏡_想靠房地產致富?先看看你得繳多少稅!會計師直接算給你)。買進當下,就需繳交「契稅」與「印花稅」;持有期間每年還有「房屋稅」、「地價稅」,部分縣市甚至加徵「囤房稅」與「豪宅稅」。若將房產出租,不僅要申報「租賃所得稅」,還可能因租金收入被課徵「補充保費」。等到賣出時,還得面對「房地合一稅」與「土地增值稅」的雙重稅負,若持有未滿兩年,房地合一稅高率 45%,即便持有超過 10 年,仍須負擔 15% 的稅率。若未來要傳承給下一代,還會涉及「遺產稅」與「贈與稅」的課題。除了稅務壓力,房地產還存在實體管理與流動性風險。會計師分享,有客戶一間房子掛售九個月都無人承接,最後只能大幅降價求售,不僅慘賠上千萬元,還要再繳出數百萬元土地增值稅。原本以為穩健的「避風港」,最後反而成了暴露在風險中的沉重負擔。

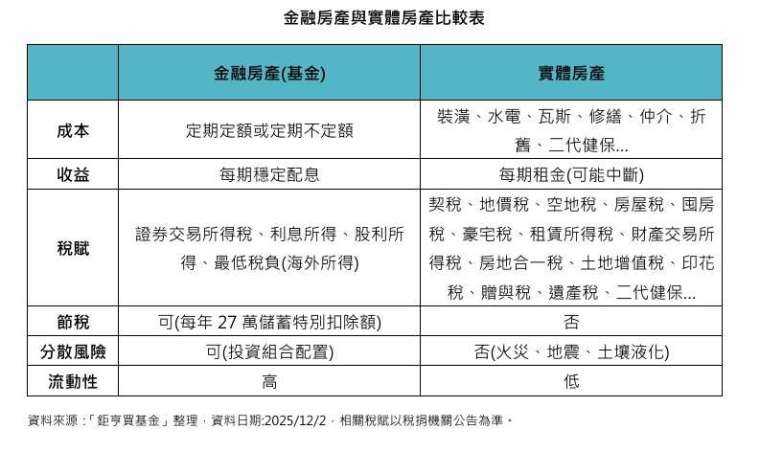

相較之下,鉅亨買基金認為「把基金當成金融房產」的概念,反而更靈活也更有效率。與其拿 3,000 萬或 6,000 萬買一間無法切割的房,不如把這筆資金視為購買一棟可拆分、可調整、可再配置的「金融房產」,例如:2,000 萬配置境內成長型基金追求長期增值、2,000 萬放在債券型基金追求穩定現金流、再以 2,000 萬布局境外基金。基金不只容易分散風險,真的需要用錢時,賣掉一小部分就能拿到現金,彈性完全比房子高太多。更不用擔心裝潢、維修、找房客這些麻煩事,也沒有房子可能會「卡著賣不掉」的問題。

4. 境外基金的節稅優勢:合法利用 750 萬免稅額與 20% 單一稅率

境外基金的稅制相對單純,所有利得皆統一歸類為「海外所得」,每申報戶可享有 750 萬元的最低稅負制免稅額。即使超過,稅率也固定為 20%,遠低於國內最高可達 40% 的綜合所得稅級距。以實例來說明:假設台灣稅籍居民吳先生,單身無扶養親屬,薪資所得為 300 萬元,且無其他國內收入。扣除免稅額、標準扣除額與基本生活費後,綜合所得淨額為 256.2 萬元,應繳綜所稅約 36.47 萬元(採 114 年度累進稅率 2,562,000*20% -147,700=364,700)。同時他投資境外基金的資本利得、股利及其他海外收入等總額為 650 萬元,由於超過 100 萬元需併入基本所得額,與台灣綜合所得淨額合計 906.2 萬元,雖超過最低稅負門檻(750 萬元),但超過部分 156.2 萬元乘以 20% 海外所得稅率,應繳海外稅負僅 31.24 萬元,低於綜所稅稅額的 36.47 萬元,因此無須補繳稅。

鉅亨投資策略

聰明規劃稅務,讓你的報酬率不再漏油

鉅亨買基金建議,不妨把基金當成一棟「金融房產」:不需裝潢維修、能自由拆分、需要現金時可部分贖回,彈性遠勝實體房產。透過分散配置於成長型基金與境外基金,再善用「自由 Pay」將資本利得化為穩定現金流,不僅能兼顧增值、現金流與節稅,更能讓資產以更有效率的方式持續成長。

鉅亨精選基金

| A20110 | 富邦標普 500 指數基金 - A(台幣) | 申購 |

| B03029 | 聯博 - 美國成長基金 A 美元 | 申購 |

| A20106 | 富邦 NASDAQ-100 指數基金 - A(台幣) | 申購 |

「鉅亨買基金」獨立經營管理

本資料僅供參考,「鉅亨買基金」已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。

鉅亨證券投資顧問股份有限公司 │ 客服信箱:cs@anuefund.com.tw

公司地址:台北市信義區松仁路 89 號 18 樓 B 室 │ 服務專線:(02)2720-8126 │ 服務時間:09:00-17:00

上一篇

下一篇