萬泰科(6190)45天低價庫存撐起獲利,產能擴張鎖定AI高成長

優分析 Uanalyze

2025年12月19日(優分析/產業數據中心報導)⸺ 面對銅價持續上漲的情勢,線材廠萬泰科(6190-TW)具備短期成本優勢。公司銅原料庫存約維持在10至15天,加上半成品與成品後,整體庫存天數約為45天。這些多數是以先前相對低價購入,有助於在銅價走高時維持利潤空間。此外,公司採取自然避險、浮動報價與長約採購模式,有效分散原料成本壓力。

以高毛利線材為核心多基地共享產能優勢

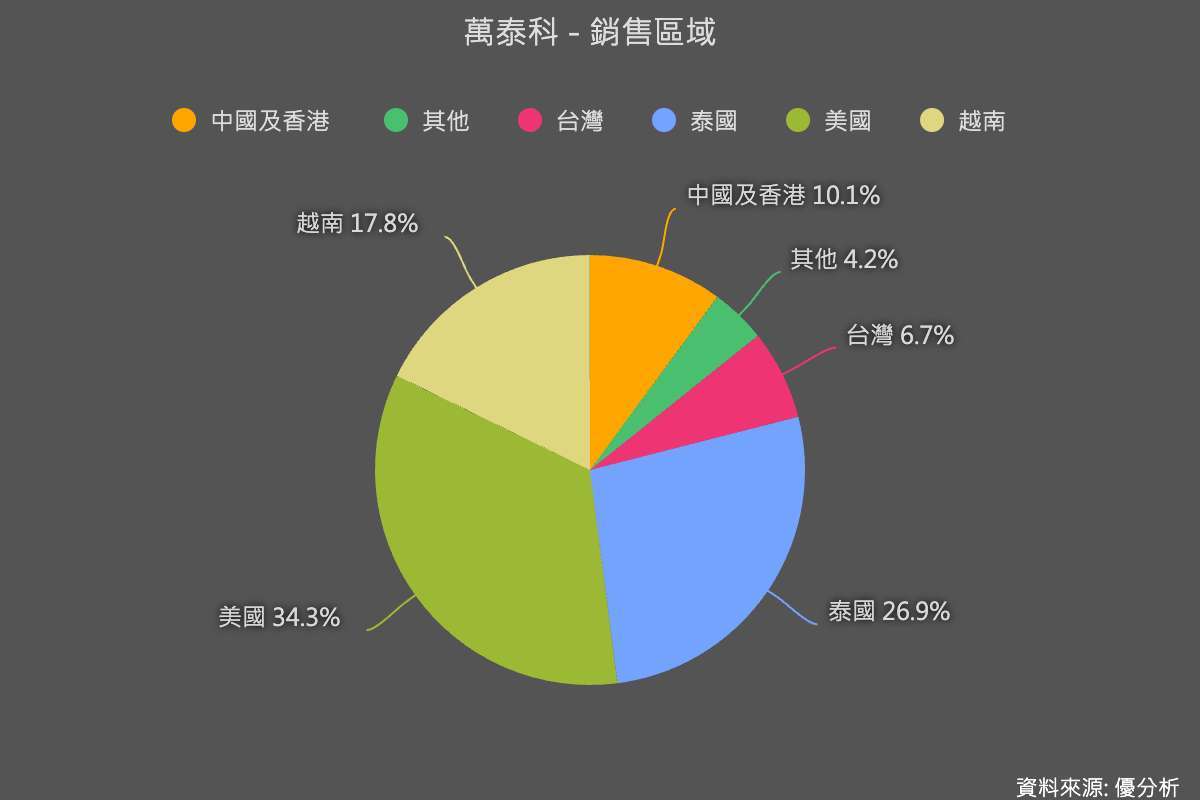

萬泰科專注於AI高速傳輸線、低軌衛星線材與高階網路線等高附加價值產品,目前產品組合中高毛利產品比重已從2024年的15%,預計至2030年將推升至30%。公司在台灣、中國、泰國、越南建有四大製造基地,並於美國加州設置倉儲中心,強化在地交付與服務能力,提升出貨效率與客戶黏著度。

其中,泰國廠定位為AI高速線與低軌線的主要生產基地,截至2025年底,月產能達800–1,000萬米,預計2026年可擴增至1,800–2,000萬米。越南廠則主攻網路線、建築用線及E-Beam輻照線,原本計劃於2026年3月量產,目前已提前至2026年1月。

聚焦美系客戶專案靈活應對關稅與原物料波動

萬泰科營運策略聚焦於美系雲端與低軌衛星長約型專案客戶,透過快速打樣(7天出樣)、在地服務、FOB報價及材料替代策略,來對沖美國關稅政策與原物料價格波動的影響。隨著北美市場需求持續擴大,公司計劃將美國營收占比拉升至40%,並透過加州倉儲進行就近供貨,進一步提升配銷效率。

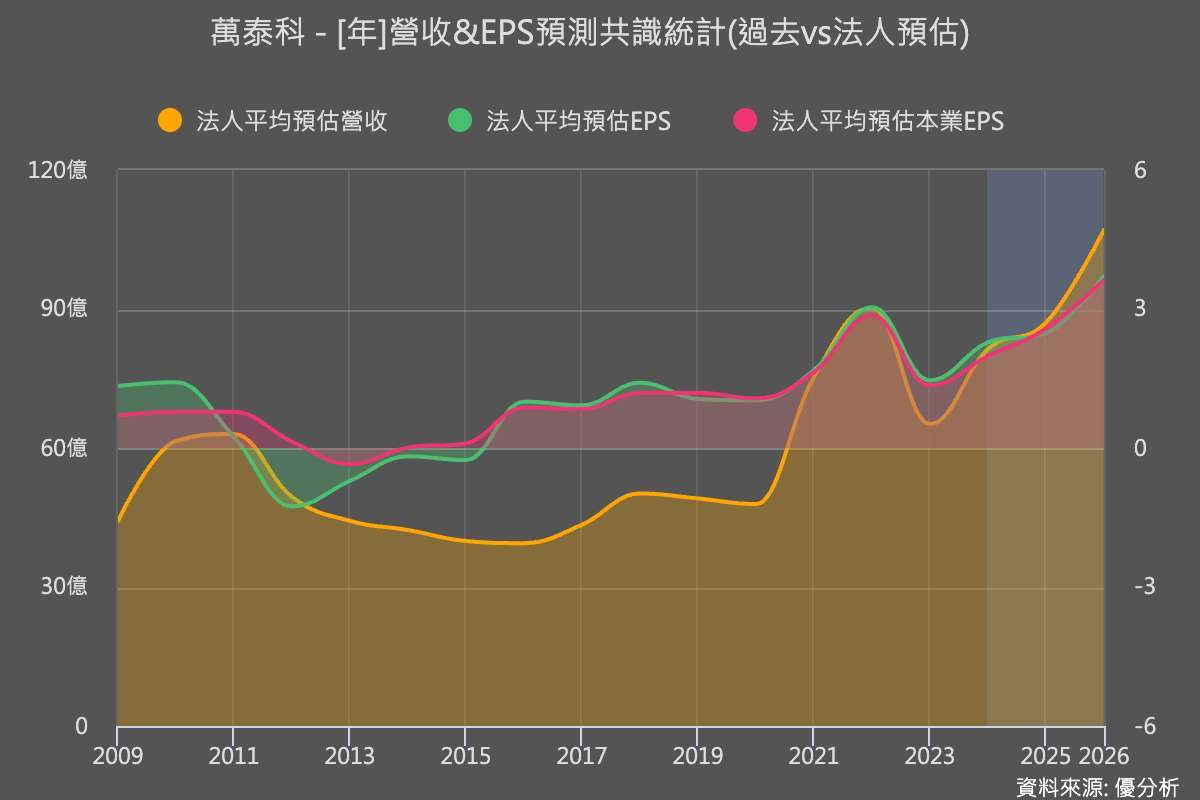

近期營運節奏方面,2025年上半年受關稅提前拉貨影響,年增率達16%;第三季受到去庫存影響而較為疲弱,第四季則開始回升。展望2026年,隨著AI、高速傳輸、資料中心升級等三大動能推動,公司營收與毛利結構有望同步優化,重返雙位數成長軌道。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#利多出貨

- 講座

- 公告

上一篇

下一篇