【晨星】基金市場年報

Morning Star

整體基金市場表現概述

2025 年,全球金融市場再度繳出一張亮眼的成績單,股市表現先蹲後跳,雖然第一季受到美國川普政府拋出對等關稅政策的衝擊,市場一度大幅修正,但隨著利空效應逐漸淡化、歐美央行持續推動謹慎降息,以及市場資金仍舊積極炒作人工智慧 (AI) 題材,均推升各國股市陸續攀上歷史高峰。債券市場則是受惠於央行寬鬆貨幣政策,與投資人對高收益資產的需求,在 2025 年也帶給投資人不錯的報酬。個別市場部分,美國股市雖然仍舊扮演全球股市多頭的領頭羊角色,三大主要股價指數亦同步創下歷史新高,但投資人對川普政策的多變性抱持疑慮,加上美國政府再度被迫關門與財政赤字擴大隱憂對美元造成打擊,都在一定程度上限制了美股的漲幅。歐洲股市全年走勢持穩,主因相對便宜的估值優勢有助於歐股開啟落後補漲行情,且投資人對美元信心的下滑,亦促使國際資金流向非美元資產,但隨著歐元區內部經濟發展走向分歧,個別國家股市表現亦出現顯著落差。亞洲股市整體表現不差,在 AI 相關概念股的強勁漲勢帶動下,東亞地區的日、韓、台三地股市同步大漲,陸、港股市亦在中國政策支持下從先前的跌勢中明顯恢復。債券市場方面,由於歐、美央行在利率政策上仍偏向謹慎寬鬆的立場,且市場風險情緒在國際股市下半年屢創新高下,也持續回溫,大環境有利於債市多頭發揮,不論投資級債或較高風險的信用債券,在 2025 年均有著不錯的表現。

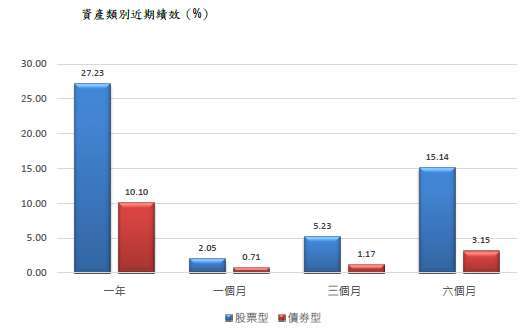

整體而言,台灣核備銷售的股票型基金在 2025 年一整年的美元平均報酬率為 27.23%,而債券型基金的美元平均報酬率則是 10.10%;若是扣除匯率因素影響,則股票型基金與債券型基金以原幣計算的平均年報酬率分別為 23.09%、6.36%。

美國股票

2025 年的美國股市面臨諸多利空干擾,包括美國總統川普突然宣布對世界各國徵收高額對等關稅、國際信評機構調降美國政府信用評級、民主共和兩黨在預算爭議的僵持不下,導致長達一個多月的政府關門,這些負面消息雖然讓美股不定期陷入短線修正或整理,但以整年的走勢來看,美股仍舊延續 2024 年以來的多頭行情,主要是投資人預期聯準會 (FED) 仍會維持寬鬆貨幣政策,且 FED 也的確在 2025 下半年採取降息行動,回應市場期待。此外,2024 年開啟的 AI 題材並未真正退燒,也推升美股在樂觀氛圍的支撐下,續創歷史新高。美國三大主要股價指數—道瓊工業指數與標普 500 指數在 2025 年分別上漲 12.97%、16.39%,以科技股為主的 NASDAQ 指數的漲幅則是來到 20.36%。

在 2025 年各項利空因素當中,川普的對等關稅措施堪稱上半年最大的黑天鵝事件,高額的關稅稅率一度讓市場充滿疑慮,擔憂對美國經濟造成難以評估的負面影響。所幸,隨著美國政府陸續與世界各國達成新的貿易協議,並將對等關稅之稅率調降至較為溫和的水平,關稅措施對股市與經濟帶來的衝擊也隨之淡化。

觀察幾項重要的經濟數據,美國經濟在 2025 年仍舊表現穩健,第三季國內生產毛額 (GDP) 年化季增率為 4.3%,高於第二季的 3.8%,且創下近 2 年來的最大增幅,主因消費支出與民間投資仍保持強勁動能。通膨壓力方面亦呈現穩定降溫,11 月消費者物價指數 (CPI) 年增率僅 2.7%,扣除食品與能源的核心 CPI 增幅更是創下 2021 年初以來的新低。勞動市場表現較不理想,11 月非農就業人口僅增加 6.4 萬人,失業率 4.6% 則是來到 4 年高點,但整體而言經濟基本面對美股多頭仍是屬於正向發展。

在通膨降溫且勞動市場景氣下滑的背景下,FED 在 2025 年下半年採取連續三次降息行動,將聯邦資金利率目標區間調降至 3.50%~3.75% 的水平。同時,FED 不但停止持續數年的縮表行動,更宣布將重新開始購入短期國庫券,為量化寬鬆政策重開大門,也為 2025 下半年的美股多頭走勢提供最重要的資金動能。

就基金組別的表現來看,美國一般股票型基金在 2025 年的美元平均報酬率介於 5.12%~15.08% 之間,受到上半年多項利空事件衝擊影響,市場資金在安全考量下多半流向大型股族群,推升美國大型均衡型股票基金與美國大型增長型股票基金的表現,相較之下美國小型股票基金、美國中型股票基金的漲幅則是顯得較為溫和。

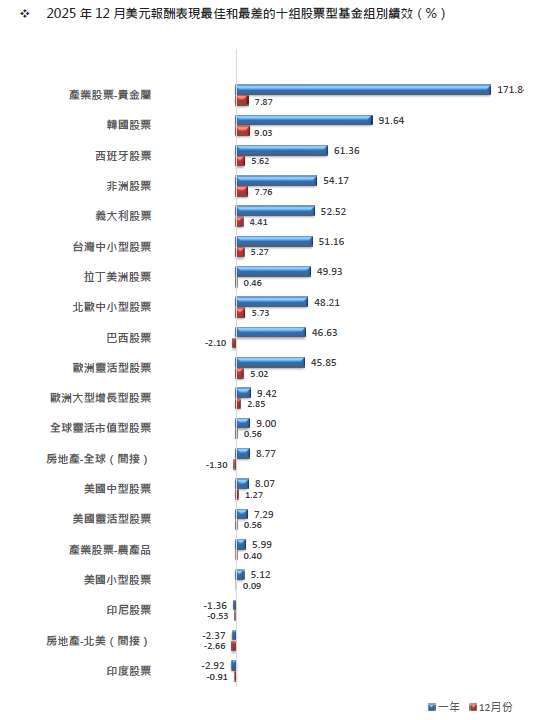

在產業型基金組別部份,隨著投資人對持有美元的信心下滑,以及歐美央行持續推動寬鬆貨幣政策,在大環境有利於黃金的多頭走勢下,黃金價格於 2025 年呈現大幅飆升走勢,不僅創下每盎司 4,500 美元的歷史天價,全年漲幅也來到 64.41%,帶動貴金屬基金組別在 2025 年表現,該組別以美元計算的平均報酬率高達 171.84%,遙遙領先所有產業型基金。另一方面,由於市場資金在 2025 年持續追逐 AI 題材相關的概念股,也推升科技基金在 2025 年的走勢,該組別美元報酬 36.82%。至於,表現落後的基金類型方面,受到黃豆、小麥、玉米等主要農產品價格在 2025 年走勢持續低迷的影響,農產品基金在 2025 年的平均報酬率僅有 5.99%,在所有產業型基金組別當中績效墊底。

歐洲股票

2025 年,歐洲股市表現亮眼,主要是受惠於歐洲市場相對較為便宜的整體估值,以及投資人對於持有美元資產的信心下滑,2025 年有大量國際資金流向歐洲股市,再加上歐元區通膨壓力顯著降溫,使歐洲央行 (ECB) 擁有較大的降息空間,以上因素都對歐股的多頭漲勢提供了相當的助益。歐洲三大市場當中,德國 DAX 30 指數在 2025 年大漲 23.01%,而法國 CAC 40 指數與英國富時 100 指數的全年漲幅也分別來到 10.42%、22.29%。

儘管歐洲股市的科技成分占比不高,近年來市場熱衷的 AI 議題對歐股幫助有限,但隨著 AI 相關概念股的股價飆升,引發估值疑慮後,歐股的低科技色彩反而成為吸引國際資金的一大誘因。根據 EPFR Global 發布的統計數據,2025 年歐洲股票基金吸引約 520 億美元資金淨流入,相較於 2024 年淨流出 660 億美元呈現顯著改善。事實上,受到 ECB 持續降息,以及歐盟大幅提高軍費支出的利多助攻,歐洲的大型銀行股與軍工股在 2025 年漲勢凌厲,成為支撐歐股牛市的一大功臣。另外值得一提的是,關稅議題雖然對歐洲經濟發展帶來變數,卻也讓以內需市場為主的西班牙、義大利等南歐國家獲得資金青睞,在 2025 年表現異軍突起。

就基本面來看,歐元區第三季 GDP 較第二季增長 0.3%,且增幅略有提升,與 2024 年同期相比亦成長 1.4%,但與前兩季的 1.6% 差異不大,顯示歐洲經濟在俄、烏戰爭與美國對等關稅等負面因素干擾下,仍然維持穩健的成長腳步。在通膨的部分,歐元區 11 月 CPI 年增率來到 2.1%,維持與 10 月相同的水平,反映歐元區物價水準日趨穩定,不過 ECB 在年底最後一次決策會議後,上調了對於經濟成長率與通膨的預測,顯示經過近兩年將指標利率由 4% 調降至 2% 之後,接下來 ECB 在貨幣政策上可能將會採取靜觀其變的立場。

觀察歐洲基金組別的績效表現,區域型歐股基金表現落差極大,以美元計算的全年平均報酬率落在 9.42%~45.85% 的範圍間,當中以歐洲大型價值型股票基金與歐洲靈活型股票基金的績效最佳,而歐洲大型增長型股票基金的漲幅明顯落後,需要留意的是,由於美元匯價在 2025 年出現較大的回落,上述歐洲基金的美元績效約有 10% 以上都是來自匯兌轉換的貢獻。至於在歐洲單一國家基金組別部份,隸屬南歐的西班牙股票基金與義大利股票基金的績效最為突出,2025 年的美元平均報酬率高達 61.36% 與 52.52%,漲幅相對較為溫和的則是英國大型股票基金與英國靈活型股票基金,以美元計算的平均獲利分別來到 22.14%、13.68%。

亞洲股票

亞洲各國股市在 2025 年與歐美股市同步上揚,除了東南亞與南亞的少部分市場外,多數國家都在 2025 年都展現了優異的漲勢,尤其是在市場資金持續熱衷追逐 AI 題材的相關概念股下,東亞地區的日本、南韓、台灣等科技股色彩較重的幾個市場都為投資人提供了驚人的報酬,其中日經 225 指數突破 5 萬點大關,在 2025 年勁揚 26.18%,南韓 KOSPI 指數與台灣加權股價指數的全年漲幅更是高達 75.63% 與 43.14%,且都相繼創下歷史新高紀錄,其中像是軟體銀行、三星電子、台積電等受惠於 AI 題材的大型指標科技股,報酬率都是以倍數來計算,也由於這一類標的多半都是市場中的重要權值股,因而更容易推升指數的表現空間。

除了日、韓、台股市外,陸港股市在 2025 年同樣表現不差,一舉扭轉了 2024 年的空頭走勢,滬深 300 指數與香港恆生指數在 2025 年分別上漲 17.66%、27.77%,主要除了受惠於中國政府推出多項提振經濟與市場的措施,以及美國與中國達成新的貿易協議並調降對中對等關稅等利多消息外,中國政府積極推動科技自主政策也帶動了本地晶片相關產業的投資熱潮,成為 2025 年陸港股市的一大投資亮點。

觀察亞洲股票基金組別的表現,2025 年以美元計算的平均報酬率介於 12.86%~33.47% 之間,其中大中華股票基金與亞太區股票基金的報酬率均超過 3 成,而東協國家股票基金的績效則是顯著落後,主因菲律賓、泰國、馬來西亞等國家缺乏科技題材且受到美國對等關稅政策影響,在買氣低迷下拖累了整體東協市場的表現。在單一國家或市場的部份,韓國股票基金與台灣中小型股票基金的表現居冠,以美元計算的平均獲利分別高達 91.64% 與 51.16%,新加坡股票基金與台灣大型股票基金也有 39.86% 與 38.26% 不等的漲幅,至於績效最差的則是印度股票基金,以美元計算平均虧損了 2.92%,主因美國與印度之間的貿易談判破裂,印度出口至美國的商品必須承受高額對等關稅,使外資對印度經濟與股市的未來展望失去信心所致。

債券市場

2025 年全球債市繳出亮眼的成績單,呈現接近全面上揚的格局,主因歐美央行在面對美國關稅政策的不確定因素下,仍維持謹慎寬鬆的貨幣政策。美國 10 年期公債殖利率在 2025 年下滑 38 個基點,並一度跌破 4% 的水平,為債市多頭提供進場誘因。另外,雖然國際股市在第一季出現震盪修正,但很快便止跌回升並再度創下歷史新高,在投資人偏好風險性資產的情況下,信用債市場亦持續吸引買盤進駐。全球債市當中僅日圓債券表現較不理想,由於日本央行受限於國內通膨壓力,在多年採取負利率政策後必須持續升息讓貨幣政策正常化,因而令日圓債券面臨較大的賣壓。

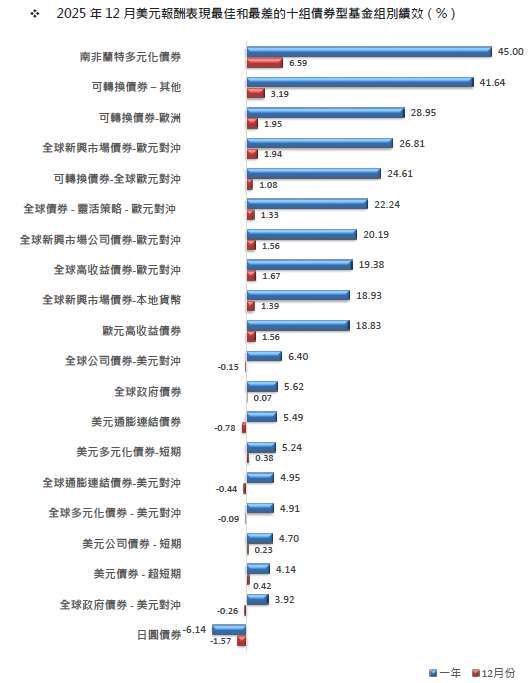

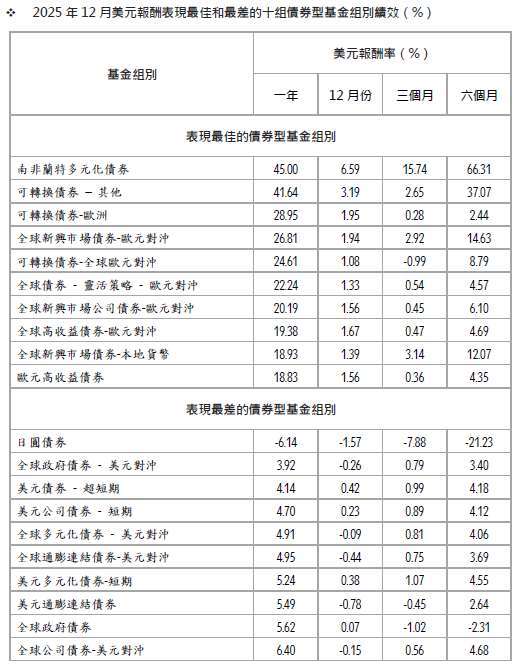

觀察債券型基金在 2025 年的績效表現,如同前面所提,不論是投資級債或較高風險的信用債均有著不錯的成績,但整體而言仍以後者的表現更佳,尤其是與股市連動程度較高的可轉換債券基金,在 2025 年以美元計算的平均報酬率高達 12.48%~41.64% 之間,即便不計入美元貶值帶來的匯兌收益,以原幣計算的平均漲幅也有 9.87%~34.55%,在各類型債券基金當中績效獨占鰲頭。另一方面,同屬高風險資產類型的新興市場債券也提供了優異的報酬率,在 2025 年以原幣計算的平均獲利落在 5.42%~17.34% 的範圍,主要受惠於歐、美央行降息,及美元貶值的背景下,提振了投資人對高收益與非美元資產的需求所致。

除了可轉換債券與新興市場債券外,其餘類型的債券基金組別雖然績效數字略遜一籌,但普遍仍能帶給投資人不錯的獲利,像是高收益債券基金以原幣計算的年度平均漲幅便來到 4.55%~7.04%,多元化債券基金 (不含南非多元化債券基金) 也有 2.50%~6.30%。另外,雖然市場對於通膨的關注程度有所下降,但由於歐美通膨仍然無法穩定落在央行設定目標 2% 以下的水平,也讓通膨連結債券基金在 2025 年以原幣計算的平均獲利仍有 2.74%~8.94% 的表現。至於,政府公債部分,雖有央行持續降息的基本利多支持,但隨著投資人預期 2026 年央行可能會放慢降息腳步,也在一定程度上限制了政府公債的表現空間,政府債券基金組別在 2025 年的原幣平均績效落在 0.82%~6.47% 的範圍區間,與其他類型的債券基金組別相比,漲幅相對較為溫和。

©2025 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬 研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關 資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何 投資產品。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 【宏利投信】2026年下半年全球市場增長分化加劇

- 【路博邁投信】投資長觀點-企業盈餘能夠延續股市動能嗎?

- 【路博邁投信】投資長觀點-SpaceX掀起IPO熱潮,公司治理問題再度成為焦點

- 【晨星】或許是時候對沖通膨風險了

- 講座

- 公告

上一篇

下一篇