百達投顧

更寬鬆的貨幣與財政政策應有助於股市延續漲勢,我們預計新興市場股票在短期內將進一步領先其他市場。

01

資產配置:股票展望依然樂觀

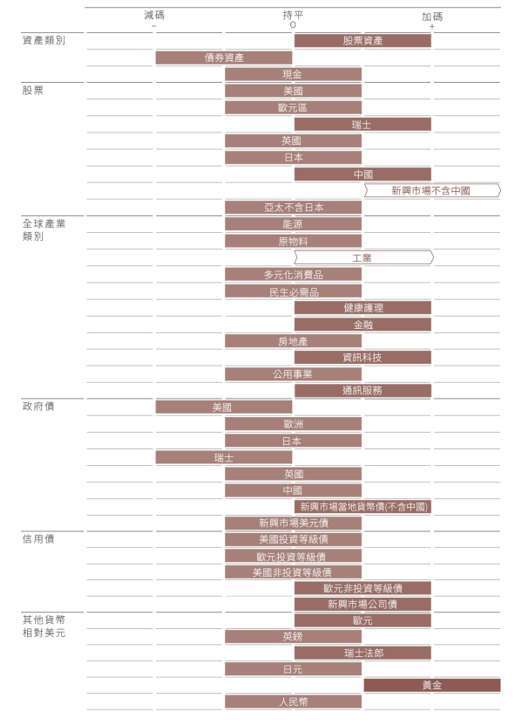

股票市場在新年開局表現良好,各項關鍵因素皆有利於進一步上漲。流動性環境相對寬鬆,各國政府(如日本、美國及德國)都在增加公共支出,經濟成長前景穩健,通膨似乎也受到控制(見圖 2)。因此,我們持續加碼股票、減碼債券,並進一步增加對工業類股及新興市場的部位。

我們所追蹤的商業週期指標支持這個觀點。在成熟國家經濟體中,美國、歐元區、英國及瑞士的經濟狀況均保持正面;但成長動能最為強勁的,仍屬於新興市場。我們預期 2026 年新興與成熟國家經濟體之間的 GDP 增長差距將從 2025 年的 2.3% 擴大至 2.5%,這將為新興市場資產未來的表現潛力鋪路。若美元進一步走弱,大宗商品價格上漲亦可望為新興市場帶來額外助力。

中國的情況則不如其他新興市場明朗。雖然中國在 2025 年的經濟成長達到政府設定 5% 的目標,但經濟正努力從出口導向轉型為內需驅動。在成熟市場,美國經濟受正向的企業信心與計畫招攬新員工支撐;然而,我們擔憂家庭消費主要由儲蓄而非收入支撐,在中期內恐難以扭轉這種情勢。

歐洲方面,經濟成長前景取決於計劃中財政刺激與基礎建設投資(尤其是德國)的執行效果。若歐盟資本市場聯盟、勞動市場改革、能源多元化等結構性改革能順利落實,將成為進一步成長的催化劑。另一方面,歐元走強則對該地區出口商造成風險。

貨幣升值及其對出口的潛在負面影響也是日本面臨的問題。即將舉行的臨時大選可能開啟新一輪大規模公共支出刺激計畫,進而支持收緊貨幣政策的理由。我們認為,提振日圓匯率將是日本央行的重要任務。我們預期央行將持續推動資產負債表正常化,並於 4 月與 12 月再次升息,同時干預外匯市場。若通膨動能持續下去,進一步的貨幣緊縮可能會抑制日本 GDP 增長。

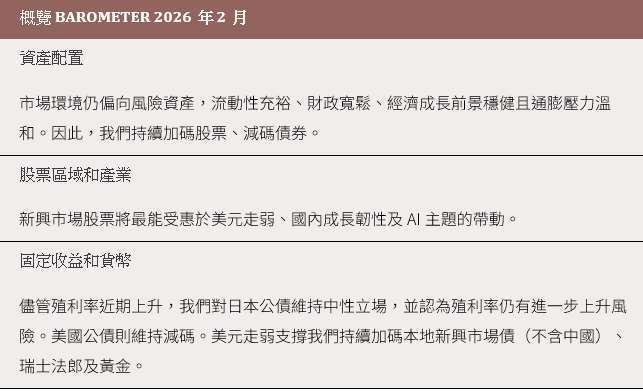

圖 1 – 每月資產配置

2026 年 2 月

我們的流動性指標顯示,風險資產仍有進一步上漲的空間。我們追蹤的全球央行中,有 17 家(57%)處於寬鬆狀態、12 家(40%)維持中性,只有日本在收緊政策。實行寬鬆政策的央行當中包括美國聯準會;聯準會除了實行寬鬆政策之外,近期透過採購國庫券作為準備金管理操作來支撐經濟。

雖然寬鬆的貨幣政策持續為股市提供支撐,但這種立場若長期維持,尤其是在企業持續大量投資人工智慧、而美國等政府不斷測試其財政承受極限的情況下,也意味著表面之下的風險正在累積。這種情況持續的時間越長,投資人情緒在通膨壓力再度浮現時突然逆轉的可能性就越大。

圖 2 – 經濟成長改善,通膨溫和

我們的估值指標也顯示,某些因素可能會終結這波漲勢。但至少在短期內,風險溢酬仍處於歷史低位:以美國為例,12 個月盈餘收益率與 10 年期美債殖利率的差距為 2.7%,比高點低了 7 個百分點。全球企業獲利情緒持續改善,獲利大幅下滑的風險很低。獲利情緒是根據分析師自下而上調升與調降獲利預測的次數計算。

在近期表現落後之後,美國股票已不再是最昂貴的股市。然而,標普 500 的本益比仍高達 22 倍,若經濟成長放緩、通膨上升,這樣的估值提供的緩衝有限。

技術指標顯示,全球股市仍受惠於市場資金外溢的提升,也就是參與漲勢的股票數量增加。資金流入股票市場依然強勁(過去四週流入金額達 720 億美元),主要由全球基準指數成分股、新興市場股和美股帶動。零售與機構投資人調查的風險胃納明顯偏強,根據美銀調查,基金經理人對股票的加碼程度創下自 2024 年以來新高。

02

股票區域和產業:跟隨 AI 熱潮進軍新興市場

全球持續的貨幣與財政刺激,以及美國商業監管有望放寬,使股票依然是具吸引力的資產類別。但最大機會仍在新興市場股票。我們已加碼中國以外新興市場股票,同時維持高於基準的中國股票配置。

美元走弱、全球流動性充裕及區域內貿易增加,持續吸引資金流入新興市場資產,而大宗商品價格強勁也有利於如巴西、南非等資源豐富的市場。

我們預計,今年新興市場企業的獲利成長將超過 11%,為全球最高,高於美國和日本企業的 10%,更是我們對英國、瑞士和歐元區預測值的兩倍。

我們特別看好韓國、台灣和中國等市場的新興市場科技與通訊服務類股。這些企業將受惠於 AI 硬體和半導體的強勁需求,以及地緣政治和貿易緊張下供應鏈重組帶來的利多。隨著 AI 行情從美國少數科技巨頭擴散,使新興市場的硬體和半導體股票皆可受惠。

同時,中國股票應可進一步受惠於持續的監管、貨幣與財政政策寬鬆,以及美中貿易關係的暫時改善。

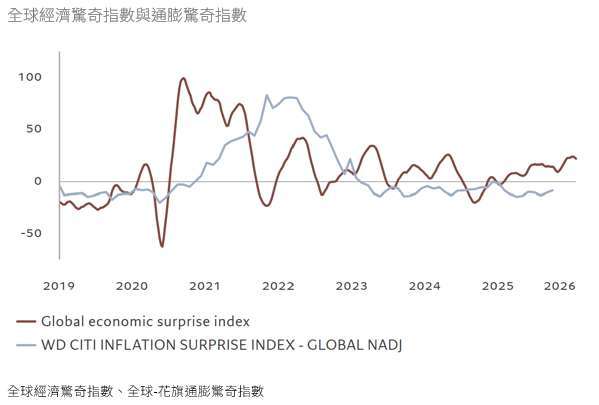

圖 3 – 新興市場的韌性

除了新興市場外,我們仍然維持對瑞士股票的加碼立場,這得益於強勁的企業基本面和該國穩定的總經環境。歐洲股票則維持基準權重,因我們正等待降息和財政支持為企業獲利帶來更強勁的成長動能。

在產業配置方面,科技與通訊服務仍是我們的核心加碼部位。我們偏好供應晶片、伺服器、數據中心硬體以及雲端和網路儲存設備的公司。相較之下,軟體公司則因運算成本上升及 AI 等級晶片和記憶體供應有限,短期內面臨壓力。

我們將工業類股調升至加碼,預期該產業將受惠於全球資本支出增加、歐洲公共支出提升以及強勁的經濟成長動能。

醫療保健產業也因其防禦性特質(能有效對抗市場下檔風險)及具吸引力的估值而持續加碼;在我們的全球估值評分卡中,該產業仍是最便宜的。併購活動增加—大型醫療與製藥公司收購小型創新企業以取得新技術並降低成本—也有助於為股東釋放價值。

更強勁的成長動能和更陡峭的債券殖利率曲線,整體上有利於銀行和保險公司,因此我們持續加碼金融類股。但投資人越來越需要謹慎選擇標的,特別是在美國,例如美國政府推動讓生活金融服務更可負擔—例如限制信用卡利率和費用,或收緊房貸規範—可能壓縮銀行的收入和獲利能力。與選舉相關的言論和法律風險也可能對部分金融機構產生更大影響。

03

固定收益與貨幣:日本公債開始顯得便宜

日本公債在近期遭受拋售賣壓後,估值上變得越來越有吸引力。雖然我們不認為日本面臨債務螺旋的風險,但殖利率在明顯回落前,仍有可能從目前水準略為上升。因此,我們對日本公債維持持平立場。

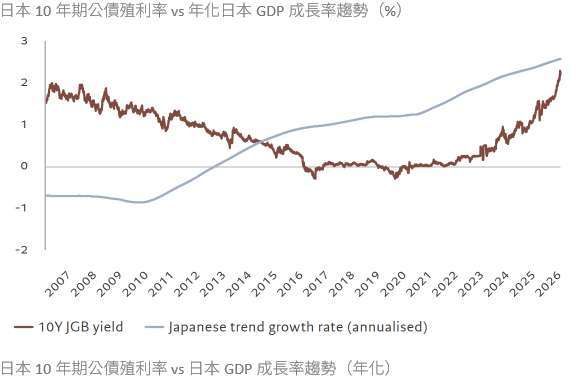

這波日債拋售主要集中在殖利率曲線的長端,推動 30 年期日本公債殖利率接近 4%,而 10 年期公債殖利率約為 2.2%,創下 20 年新高。推動這些變化的因素包括新一輪財政刺激方案的預期。這也引發了對日本債務可持續性的擔憂—日本的債務對 GDP 比率已超過 220%。

我們認為對債務危機的擔憂有些過度。雖然相較於近期趨勢,日本殖利率的變動幅度不小,但正面解讀是,這反映了日本經濟表現的改善。如圖 4 所示,殖利率的上升與日本名目 GDP 成長同步。

圖 4 – 日本公債成長走勢追蹤

雖然日本的名目公債總額確實很高,但根據 IMF 數據,由於名目 GDP 成長強勁,自 2020 年高點以來,日本的債務對 GDP 比率已下降約 30 個百分點。同時,大部分債務由國內持有,其中很大一部分由日本央行持有,而日本也持有大量海外資產,足以覆蓋對外債務的義務。

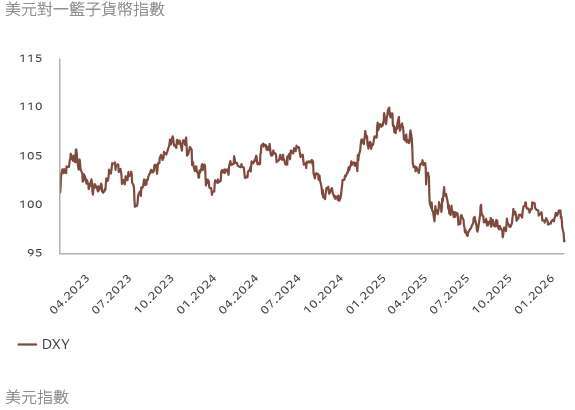

市場對美國公債的擔憂同樣被認為有些誇大。投資人顯然擔心美國經濟與貿易政策的不確定性,以及當鮑威爾任期於五月結束後,川普總統任命的新任聯準會主席屆時對聯準會治理之疑慮。但到目前為止,這些擔憂主要反映在美元走弱和黃金價格飆升上。美國公債仍然是全球金融體系的主要無風險資產。

然而,我們預期美元仍將面臨進一步下跌的壓力。美國政府最近多次發表支持弱勢美元的言論,甚至表態希望日圓或韓元升值,這都顯示美元還有下行空間。過去美元與美股呈負相關,如今則出現小幅正相關,這使得外國投資人有動力對其美股部位進行匯率避險,進一步壓低美元。因此,儘管瑞士當局有意壓抑法郎的持續升值,我們持續加碼歐元、瑞士法郎及黃金。

美元走弱也支撐我們加碼新興市場當地貨幣債券(不含中國)。這些經濟體大多能夠抵禦美國貿易戰的影響,並受惠於強勁的本地經濟—其中多個亞洲經濟體是 AI 供應鏈的重要一環。

04

全球市場概況:風險資產大放異彩,美元承壓

股票在年初便有亮眼表現,以當地貨幣計算,單月上漲約 2.5%,表現優於幾乎持平的債券。這波股市反彈反映出投資人對企業獲利廣泛改善的樂觀情緒,以及全球主要央行持續提供的貨幣刺激。

不過,儘管多數股價指數創下歷史新高,市場波動度仍不低;投資人必須同時消化兩大風險事件:其一是美國推翻委內瑞拉總統的行動,其二是川普總統威脅對反對其控制格陵蘭計畫的國家加徵關稅。

能源與原物料類股漲幅最大,呼應近期金價、大宗商品與油價的強勢表現。根據 LSEG 資料,原物料類股在第一季的獲利成長率超過 24%,為所有產業中第二高。

科技類股內部則出現明顯分化:軟體股下跌近 10%,但與記憶體晶片相關的個股則因對專用科技硬體需求激增而上漲。

從區域來看,漲幅最大的是新興市場。資源豐富的拉丁美洲市場受惠於商品價格走高,而新興亞洲則因其科技曝險而受益。美股表現相對落後,僅小漲逾 1%;日本股市以當地貨幣計算則上漲近 5%,日經指數創下歷史新高。

圖 5 – 美元持續走弱

在固定收益市場方面,日本公債一月以當地貨幣計價下跌近 1%,自 2025 年初以來累計跌幅已超過 5%。隨著首相高市早苗宣布將於 2 月舉行臨時大選,並在競選政見中提出將 8% 的食品消費稅暫停兩年,投資人對日本原本就吃緊的財政狀況更加憂慮,長天期 JGB 殖利率攀升至歷史新高。

受強勁的經濟數據影響,美國公債一月也收低。歐美地區的公司債則大致持平,變化不大。

黃金一月波動劇烈,先是飆升至每盎司逾 5,500 美元的歷史新高,隨後在川普總統提名前聯準會理事、且對量化寬鬆政策持強烈批評立場的 Kevin Warsh 出任下任聯準會主席之後,金價大幅回落。即便如此,貴金屬自今年初以來仍上漲約 10%,創下自 1999 年以來最佳單月表現。銅與白銀價格也紛紛創新高,之後同樣出現明顯回調。油價則上漲 16%。

在匯市方面,美元一月下跌逾 1%,而瑞士法郎是表現最強勢的貨幣,上漲約 2.5%。歐元與英鎊皆上漲逾 1%,日圓兌美元匯率則升至三個月高點。

以上為百達投顧提供之新聞稿,若有將新聞稿再編製需求者,謹請以百達投顧所公開資料為主,勿為誇大不實之報導。

本資料由瑞士百達資產管理提供,非經同意不得節錄全部或部分內容予其他第三人。

本資料所述之資料及數據不得視為百達投顧對任何證券、金融商品或服務之買賣邀約。本資料所述之資料、建議或預測係百達投顧合理認定為可靠之消息來源,然百達投顧不保證其準確及完整性。以上意見、預估或預測可能隨時改變而不會事先通知。未經其事先授權,不得部分或全部複製或分發。投資人申購百達基金前應先詳閱公開說明書。本資料引用的任何指數數據為資料供應商的財產。資料供應商免責聲明可在百達投顧網站 (pictet.com/assetmanagement) 的「法規文件與資源庫」專區取得。

稅收待遇依每位投資人個別情況而不同,並可能在未來發生變化。過去績效不是未來績效之指標。投資價值及其收益可升可跌,且不受保證。投資人可能無法取回最初投資的金額。

新興市場投資除包含一般投資組合跌價與匯率風險外,還須承受較高之政治與金融管理風險,以及流動性風險,投資人投資前應詳閱基金公開說明書及審慎評估。

除任何瑞士百達集團的商標使用權外,百達投顧並無獲授權可以複製本資料內任何商標、標誌或影像。僅為舉例說明之用。

上一篇

下一篇