光通訊迎戰AI超跑轉速

財訊快報

銅轉光趨勢正在加速,AI 算力因光通訊釋放了潛能,光通訊則因 AI 展翅高飛,從上游磊晶、晶圓製造到光接收端,台廠供應鏈百家爭鳴。

【文/張家瑋】

隨著 AI 模型參數從千億級邁向兆級,資料中心內的數據傳輸量呈現指數級暴增,傳統銅線傳輸已如老舊馬車,難以負荷 AI 這輛超跑的引擎轉速。現階段,光通訊業者已明顯感受到「銅轉光」的趨勢正在加速,過去僅在長距離傳輸使用的光纖技術,如今已深入伺服器機櫃內部,成為 2026 年全球半導體與光通訊最受矚目的成長引擎之一。

此一驅動力正來自 AI、雲端與高效能運算(HPC)所帶來的頻寬與能效需求,而輝達(Nvidia)旗下以共同封裝光學(CPO)技術打造的架構,更宣告了「AI 世界光通訊時代全面來臨」。

AI 伺服器對頻寬需求的無止盡渴望,推升光通訊產業發展,2025 年 AI 資料中心主流規格已從 400G 全面轉向 800G,展望 2026 年,1.6T 規格將開始放量。這不僅帶動光收發模組數量倍增,更引發上游雷射光源的結構性缺貨,特別是輝達為了確保 GPU 集群效能,策略性壟斷了關鍵的 EML(電吸收調變雷射)產能,這迫使非輝達陣營加速轉向 CW 雷射搭配矽光子的解決方案,徹底重塑了產業地貌。

EML 缺貨引爆 CW 雷射商機

可預見光收發模組將是未來幾年兵家必爭之地,而核心競爭力在於「光源技術」。目前市場上的技術賽道主要分為:VCSEL(垂直腔面射型雷射)、EML 以及 CW 雷射(搭配矽光子)。

VCSEL 過去是短距離傳輸的王者,成本低且技術成熟。然而,隨著速率提升至 1.6T(單通道 200G),VCSEL 面臨了物理極限,不僅傳輸距離受限,訊號衰減與色散問題也日益嚴重。雖然博通(Broadcom)等大廠試圖推出 200G/Lane 的 VCSEL,但業界普遍認為在 1.6T 世代,傳統 VCSEL 將難以招架。

EML 則是中長距離傳輸的首選。由於 EML 在單一晶片內整合了訊號調變功能,訊號品質穩定且傳輸距離遠。然而,EML 生產門檻極高,全球供應商屈指可數,如:Lumentum、Coherent。研調機構 TrendForce 指出,輝達因戰略考量,包下了大量 EML 產能,導致交期甚至排到 2027 年。這種「戰略物資」的短缺,意外為第三種技術—CW 雷射打開了大門。

CW 雷射僅負責提供恆定光源,訊號調變則交給矽光子晶片處理。這種「分工合作」的模式,正好解決了 EML 產能不足與 VCSEL 速率受限的雙重難題。CW 雷射晶片結構較單純,且能有效解決高傳輸速率下的散熱問題。隨著台積電等晶圓代工廠在矽光子製程上的成熟,採用「CW 雷射 + 矽光子」的方案,已成為各大 CSP 廠在 1.6T 世代的積極轉進方向。這也解釋了為何雖然整體消費電子市場疲軟,但光通訊上游的磊晶廠產能卻持續吃緊。

根據 TrendForce 與 Yole 等權威研調機構的數據顯示,光收發模組市場的成長曲線令人咋舌。TrendForce 預估,2025 年全球 800G 以上的光收發模組達 2400 萬組,到了 2026 年將激增至近 6300 萬組,成長幅度高達 2.6 倍。這背後反映的是 AI 資料中心對頻寬的飢渴。

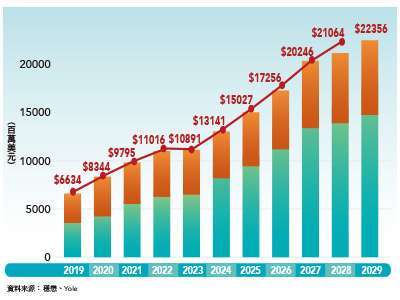

若拉長周期來看,Yole 預期從 400G 至 1.6T 的光模組市場,在 2021~30 年間將以年複合成長率 23.6%的速度持續增長。其中,AI 伺服器對資料傳輸速度要求更高,帶動 Datacom 及 Telecom 市場在 2029 年達到 224 億美元規模。

對於供應鏈來說,誰能率先通過 CSP 大廠的驗證,提供穩定且高品質的 1.6T 解決方案,無論是 EML 或 CW + 矽光子,誰就能在未來三年的黃金成長期中分得最大一塊蛋糕。

三五族半導體的深厚底蘊

AI 算力釋放了光通訊的潛能,而台灣作為全球半導體與精密製造重鎮,自然不會在此浪潮下缺席。台廠在三五族化合物半導體的深厚底蘊,使其在上游磊晶、晶圓製造到封裝測試,都扮演了不可或缺的角色。(全文未完)

來源:《財訊快報 理財年鑑》202601 期

更多精彩內容請至 《財訊快報 理財年鑑》

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 台股爆1.14兆上影線,解套賣壓出籠?震盪休整期「這產業」浮現分批卡位契機!

- 正2不是拿來賭!掌握這3個訊號,00631L威力才開始

- 中國光收發器恐遭美封殺 這些光通訊台廠有望喜迎轉單商機

- 川普擬禁中國光收發模組進口!Lumentum、Coherent飆漲 中際旭創恐受衝擊

- 講座

- 公告

上一篇

下一篇