AI真有泡沫?圖表揭示美股昂貴另有原因

鉅亨網編譯陳又嘉

據《MarketWatch》報導,美股目前的確處於歷史高檔水準,但投資人若急著將此歸咎於人工智慧 (AI) 泡沫,可能忽略了估值擴張並非只發生在科技股。

DataTrek Research 研究了標普 500 指數各產業的預估本益比 10 年平均,並發現,「目前標普 500 估值相對歷史偏高的真正原因,來自資訊科技以外的另外九大產業。」

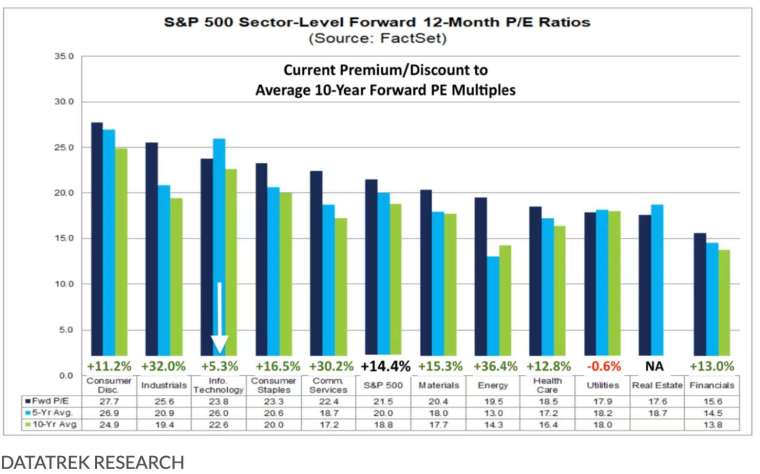

DataTrek Research 共同創辦人 Nicholas Colas 周一 (9 日) 在一份報告中指出,「科技產業的本益比增幅是所有產業中最小的,而唯一出現估值收縮的產業是公用事業。」他補充稱,「就目前來看,幾乎不可能從科技股估值中證明有所謂的『AI 泡沫』。」並以下方圖表說明。

該圖表顯示,標普 500 指數目前的預估本益比,較其 10 年平均高出 14.4%。

Colas 發現,相較 10 年平均,預估本益比上升幅度最大的產業為能源、工業與通訊服務。

DataTrek 的資料顯示,能源類股的本益比已大幅上升超過 36%,工業類股上升 32%,通訊服務類股則擴張約 30%。相較之下,標普 500 資訊科技類股目前僅較其 10 年平均預估本益比溢價 5.3%。

科技類股是標普 500 中權重最大的產業,其股價波動對指數走勢影響大。

過去十年,DataTrek 指出,科技股因具備持續提升的獲利能力,成為標普 500 中表現最佳的產業。

Colas 寫道,大型科技股長期以來具備「高資本報酬率」的紀錄,使其得以維持高檔 (但受限) 的估值水準,而股價能持續跑贏市場,關鍵在於其可持續獲利成長速度優於市場預期。

他補充指出,未來科技股的股市報酬,部分將取決於企業是否能證明,其在生成式 AI 上的新增投資,能隨時間轉化為實質的獲利成長。

美股周一收高,標普 500 指數上漲 0.5%,道瓊工業指數小幅上揚不到 0.1%、再創歷史新高,而科技股比重較高的那斯達克綜合指數上漲 0.9%。

FactSet 數據顯示,標普 500 的科技類股周一大漲 1.6%,延續上周五在動盪一周後的強勁反彈。儘管科技股今年以來仍下跌,但標普內部的資金輪動——轉向能源、工業、原物料與民生必需品等類股——已推動指數在 2026 年截至周一為止上漲 1.7%。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- AI 回神後,市場正在挑選「能活到最後的公司」

- 科技巨頭AI投資飆至千億美元 現金流恐承壓

- 美軟體股恐回測2023低點!花旗示警:AI恐吞噬軟體股三分之一終端價值

- AI競賽變了!企業從比模型大小轉向比成本效率

- 講座

- 公告

上一篇

下一篇