【百達投顧】3月市場展望Barometer:股市輪動,行情不熄火

百達投顧

市場擔憂人工智慧對經濟的影響,已經導致全球股市報酬型態出現變化。然而,我們認為在可預見的未來,這波股市漲勢不會因此受挫。

01

資產配置:股市輪轉,推動行情上行

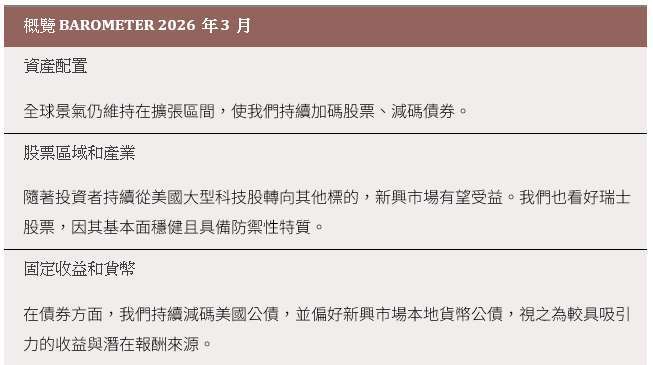

從美國、歐洲到日本及新興市場,皆受惠於利率下滑與寬鬆的財政支出,整體經濟依然保持在穩健軌道上。

同時,與 AI 相關的投資絲毫沒有降溫跡象:大型科技公司今年光是為了建置資料中心與數位基礎設施,就計畫投入超過 6,000 億美元。

寬鬆的資金環境、財政刺激,再加上 AI 資本支出熱潮三者交互作用,對股市構成利多。在企業獲利表現強勁的背景下,我們認為仍有充分理由維持加碼股票、並相對減碼債券。

這並不代表我們可以忽視中東局勢的發展。美國與以色列於 2 月 28 日對伊朗展開的軍事攻擊,長期而言可能對經濟與金融市場產生深遠影響。短期來看,只要衝突牽涉到對全球原油供應具有關鍵影響力的國家,油價勢必會受到波動。然而,即便我們預期油價將出現一定程度的震盪,也不太可能升高到足以全面衝擊金融市場的程度。儘管如此,美國的軍事打擊仍是我們保持黃金及瑞士法郎等避險貨幣加碼部位的另一項理由。

圖 1 – 每月資產配置

2026 年 3 月

景氣循環指標的正向訊號,支撐我們加碼股票、減碼債券的立場。

我們追蹤的大多數主要國家與區域,目前皆呈現正向的成長動能。在美國,主要科技公司與 AI 相關的投資預計今年將為 GDP 成長貢獻約 0.7 個百分點;國內科技投資水準至少高於新冠疫情前六年平均約 20%。

值得關注的潛在風險是,當儲蓄率降至 3.6%(約為正常水平的一半)時,美國家庭似乎開始收緊開支。美國實際個人消費—約佔該國 GDP 的 70%—已從 2024 年底的 2.6% 降至 1.7%,低於六年平均水平,這是關稅和能源價格上升開始產生影響的結果。

就貨幣政策而言,我們預計聯準會近期不會進一步寬鬆貨幣政策,因為本輪周期已累計降息 175 個基點。

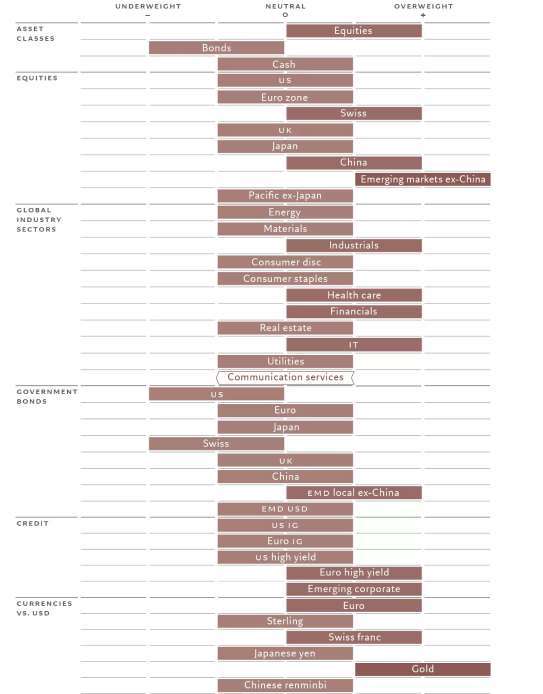

圖 2 – 經濟成長與通膨率:風險偏好的組合

G4 國家(美國、日本、歐元區和中國)實際及 2026 年預測的平均 GDP 成長和 CPI(%)

其他區域方面,歐元區經濟受益於以服務業為主的南歐經濟體的成長,以及貨幣政策寬鬆和財政刺激滯後效應支持下,德國和意大利製造業有望復甦。服務業和製造業活動,以及國內消費的成長,也在推動英國經濟成長。

另一方面,日本走出停滯性通膨的環境。工業生產回升、企業景氣信心好轉,加上相當於 GDP 4% 規模的公共支出,都在改善這個全球第三大經濟體的成長前景。

新興國家則維持快速擴張。我們預期今年新興與成熟經濟體的 GDP 成長差距將從 2025 年的 230 個基點擴大至 250 個基點。穩健的商品價格、具韌性的區域內貿易,與較高的實質利率,是持續吸引資金流入新興市場的幾項關鍵因素。

在新興市場中,又以亞洲(不含日本)表現最為突出,主因該區在 AI 硬體與半導體產業具備競爭優勢。儘管如此,中國的前景相對黯淡,原因在於消費與房地產仍然疲弱,而全國儲蓄率結構性地維持在 30% 以上的高檔。

我們的流動性分析顯示,超過一半的主要央行正在寬鬆貨幣政策,僅有三分之一維持不變,這對風險資產類別來說是積極信號。

在美國,銀行的放貸增長和聯準會的購債計畫正為已受惠於政府大規模財政刺激與 AI 投資推動的經濟注入更多超額流動性—這種狀況持續越久,資產泡沫與通膨壓力捲土重來的風險就越高。

這波流動性幾乎推動了所有資產。根據我們的估值指標,創紀錄地,95% 資產類別交易價格高於長期趨勢。

日本股市在主要指數創新高後,已成為最昂貴的市場之一。至於企業獲利,我們的模型預估今年獲利成長約 11%,低於市場普遍預期的 16%。

技術指標顯示,全球資金仍在追逐股票,過去四週股票資金流入超過 1,000 億美元。不過,值得注意的是,區域間動能有所分化:美國的資金流入占比降至 2020 年以來最低,而日本在 2 月大選後,外資買盤加速。

02

股票區域和產業:輪動、輪動、再輪動

自去年秋天以來,「輪動交易」一直是全球股市的主軸。投資人持續把資金從美國科技股移往估值更具吸引力、成長前景改善的區域與產業(見圖 3)。種種跡象顯示,這股趨勢仍將延續,但會更具選擇性。

新興市場股票是預期將持續受惠的資產之一。我們預估新興經濟體今年成長 4.1%,是成熟市場成長率的逾兩倍。此外,投資人重新聚焦「實質資產」,也為估值相對便宜的股票提供了額外催化因素。溫和的通膨前景、支持性的貨幣政策、以及正向的趨勢訊號,進一步強化了我們對新興市場股票的加碼立場。

然而,如此規模的輪動也伴隨風險。資金若持續自美國科技股撤出,可能引發階段性的市場波動。這也是我們維持瑞士股市加碼部位的原因之一;歷史經驗顯示,全球股市承壓時,瑞士股市往往相對抗跌。我們認為,瑞士市場兼具穩健的基本面,以及即便在瑞士法郎偏強時仍具韌性的表現。

對其他成熟市場,我們則維持中性。在歐元區,德國及其他國家的財政刺激可望推升未來企業獲利,但目前為止,額外的財政支出尚未充分反映在經濟數據上。與此同時,美國的整體經濟環境大致正向,股市估值則已回落至中性水準。

儘管「賣出美國」的說法使美股前景蒙上一層陰影,我們預期情況將不會發展得那麼極端。隨著近期一輪漲勢更偏向科技以外的產業,美股相較其他市場的溢價已顯著收斂。這並非僅因科技股相對走軟所致,也反映在已調整產業結構差異後的估值指標上。目前,美股「例外主義」中,已有超過三分之一的溢價被消化。

圖 3 – 全球秩序正在改變

全球股票自 2025 年 11 月以來各區域股市表現(%)

在產業配置上,我們持續加碼工業股。工業類股受惠於製造活動回升、新一輪資本支出,以及多個區域推出的有利政策(例如歐洲的基礎建設投資計畫)。我們同時看好醫療保健,認為該產業正處於新一波創新浪潮的早期階段。與工業類股相似,醫療保健一方面可提供對 AI 破壞式創新風險的防禦,另一方面也具備強勁的產業獨特基本面支撐。

我們對金融股也維持加碼,主因是獲利展望健康,以及美國潛在放寬監管可能帶來的利多。

儘管近期波動加劇,科技仍是關鍵的結構性成長主題—但在這個領域,精挑細選變得更為重要。我們已透過將通訊服務降至持平,降低對整體 AI 生態系的曝險,但同時維持對資訊科技類股的加碼。我們認為,相較於更容易受到 AI 技術進步衝擊的軟體公司,硬體與半導體業者的成長前景更為優越。

這項偏向硬體的調整也呼應了我們對新興市場的青睞:與美國相比,新興市場的科技產業對半導體的曝險更高、對軟體的曝險則較低。

03

固定收益與貨幣:持續減碼美國公債,加碼新興市場

即便美國公債在 2 月份繳出一年多來最強單月表現,10 年期殖利率也一度逼近 4%,我們仍不認為美債在接下來數月能延續此一漲勢。

相反地,我們預期美債殖利率將再度反轉走升。其背後主因在於美國經濟成長或者更具體地說,是美國經濟成長速度可能超出市場當前預期。

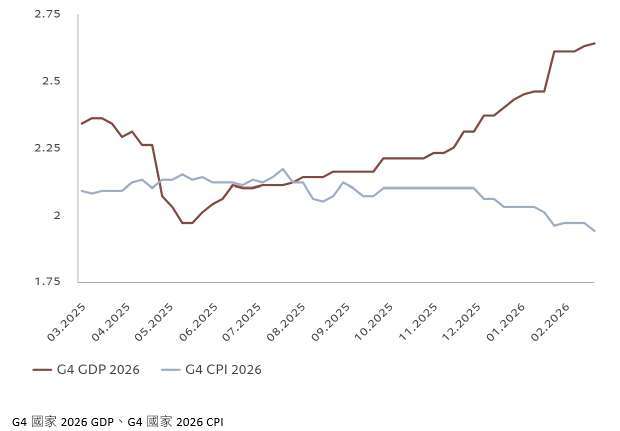

如圖 4 所示,美國實質公債殖利率—反映固定收益市場對美國經濟成長的預期—近幾個月來有所下降,這與全球趨勢相反。

這一發展表明,市場預期美國經濟表現將與其他成長緩慢的成熟國家趨於一致。

這種情境固然可能發生,但我們認為債市對美國經濟前景過於悲觀,或許低估了 AI 資本支出熱潮將為成長帶來的潛在助益。

同樣地,實質殖利率的變化也暗示歐洲及其他成熟經濟體的成長將加速,對我們而言這同樣並不合理。

綜合以上因素,我們維持對美國公債的減碼立場不變。

圖 4 – 美國經濟實力或許強於實質殖利率所示

10 年期通膨連結公債殖利率(%)

在其他地區,我們仍堅信新興市場本地貨幣債券的漲勢至少還會持續幾個月。

我們投資論點的關鍵在於預期新興世界的經濟狀況將持續改善。

我們的經濟學家預計新興市場 GDP 將成長超過 4%,遠高於我們對發達國家 1.7% 的預期。更大的成長差距,根據我們的模型,與新興市場貨幣兌美元升值相符—這是新興市場本地貨幣債券的重要回報來源。

此外,通膨壓力的下降也支撐了這一資產類別的短期前景。新興市場的平均 CPI 已降至僅 3.1%,這意味著本地貨幣債券現在不僅提供異常有吸引力的實質殖利率,還有進一步貨幣升值的潛力。

04

全球市場概況:Halo (重資產,淘汰風險低)股當道

2 月,AI 驅動的股市輪動持續加速。美國股市表現落後,歐洲、日本和新興市場股票則大幅領先,因為投資者試圖釐清「代理 AI」對現有企業的影響。

美國股票 2 月份下跌近 1%,主因是資金大舉撤出被視為容易遭 AI 去中介化的公司—其中許多正是過去幾年主導市場、科技比重偏高的股票(見圖 5)。任何容易被 AI 顛覆的行業,如客製化軟體解決方案、專業服務、銷售平台,都突然變得令人質疑。沒有人會忘記串流時代來臨時 Blockbuster 的遭遇。

取而代之,投資者開始尋找那些擁有難以取代的實體資產,或處於高度監管、難以被顛覆的行業的公司。這些重資產、淘汰風險低的「Halo」公司在美國市場以外的佔比更高,相較至下,美國股市中,則以軟體類股權重較大。

因此,歐元區股票本月以本幣計算上漲超過 3%,英國大漲約 7%,日本飆升近 10%。瑞士和新興市場股票也上漲超過 5%。

漲跌幅推拉的力量使得整體股市 2 月份上漲 1.5%。

圖 5 – 軟體類股的硬著陸

MSCI 全球所有國家指數(ACWI)之軟體類股指數(基準 = 100)

這種市場分歧在類股層面尤為明顯。原物料類股 2 月份上漲 10%,公用事業上漲 9%,工業上漲 7%,民生消費品上漲 8%,而去年最落後的房地產也上漲 6.5%。相比之下,通訊服務下跌超過 4%,資訊科技下跌 1%,金融下跌超過 0.5%。對美國經濟前景和 AI 取代勞動力的擔憂,也拖累了民生消費品類股,下跌 3%。

經濟不確定性推動政府債券上漲,美國公債上漲約 3%,歐元區債券上漲近 2%,英國公債上漲 2.5%。

公司債表現平淡,2 月份小幅上漲,美國市場表現兩極—非投資等級債僅上漲 0.1%,投資等級債則上漲 1%。

美元走勢偏混合,相對成熟市場貨幣上漲,但相對新興市場貨幣下跌。例如英鎊下跌 2%,而巴西雷亞爾上漲 2.1%。

請注意,以上評論基於 2 月 26 日收盤價,未考慮美國 - 以色列對伊朗軍事突襲後的任何市場變動。

以上為百達投顧提供之新聞稿,若有將新聞稿再編製需求者,謹請以百達投顧所公開資料為主,勿為誇大不實之報導。

本資料由瑞士百達資產管理提供,非經同意不得節錄全部或部分內容予其他第三人。

本資料所述之資料及數據不得視為百達投顧對任何證券、金融商品或服務之買賣邀約。本資料所述之資料、建議或預測係百達投顧合理認定為可靠之消息來源,然百達投顧不保證其準確及完整性。以上意見、預估或預測可能隨時改變而不會事先通知。未經其事先授權,不得部分或全部複製或分發。投資人申購百達基金前應先詳閱公開說明書。本資料引用的任何指數數據為資料供應商的財產。資料供應商免責聲明可在百達投顧網站 (pictet.com/assetmanagement) 的「法規文件與資源庫」專區取得。

稅收待遇依每位投資人個別情況而不同,並可能在未來發生變化。過去績效不是未來績效之指標。投資價值及其收益可升可跌,且不受保證。投資人可能無法取回最初投資的金額。

新興市場投資除包含一般投資組合跌價與匯率風險外,還須承受較高之政治與金融管理風險,以及流動性風險,投資人投資前應詳閱基金公開說明書及審慎評估。

除任何瑞士百達集團的商標使用權外,百達投顧並無獲授權可以複製本資料內任何商標、標誌或影像。僅為舉例說明之用。

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 講座

- 公告

上一篇

下一篇