〈鉅亨主筆室〉史上最大股市泡沫破裂!

鉅亨網總主筆 邱志昌博士

壹、前言

(圖一、美股道瓊工業股價指數周K線圖,鉅亨網首頁)

全球股市兵敗如山倒,18,351.36點是道瓊永遠的最高點?8月19日周三,美股開始起連續三天重跌。當天道瓊工業股價指數重跌162.61點;次日8月20日周四,道瓊股價指數再跌358.04點;再次日8月21日周五,股價指數再暴跌530.94點、以16,459.75點收盤。目前美股道瓊工業股價指數,不僅已經遠離今年盤整型態、也悄悄地離開有史以來的最高點、即2015年5月19日的18,351.36點;由此高點至今,也已經有顯著的10.30%的跌幅。以股價指數周K線圖一檢視可清楚發現,它已經跌回到2014年10月的水位。這個時間也就是美國聯準會(以下皆稱:FED),量化寬鬆貨幣政策(以下皆稱:QE)將要完全退場前。這表示QE退場的資金退潮負面效應,終於在股市中發酵了。或更進一步也詮釋了,FED的升息負面效應已經浮現。美股將會再有一波,較為明顯、或是期間較長的回檔?

貳、道瓊工業股價指數也是全球經濟「有效需求」量化指標!

為什麼美股會這樣跌?或是說它怎麼會挑這個時間去跌?道瓊工業股價指數18,351.36點,是否也會像2011年1,912.14美元/盎司的黃金價格一樣?或像2014年6月16日的北海布侖特油價一樣,由114.81美元/桶跳水下跌?或是與2015年4月17日,德國政府10年期公債相同,0.05%的殖利率成為永遠最低,以後再也見不到的債券價格?道瓊工業股價指數代表全球最大股票市場,它是否會再度成為QE政策下,第四個泡沫化的金融市場?18,351.36點是否也即將是,道瓊工業股價指數永遠的最高點?前無古人、後無來者?

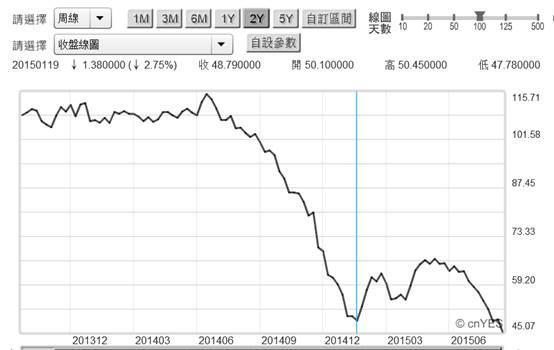

(圖二:北海布侖特原油價格周曲線圖,鉅亨網期貨)

[NT:PAGE=$]

在這個時間點,美股大跌所反映的確是,全球經濟景氣復甦凝重、或是將趨於顯著緩慢。本文一再以原油價格,為全球經濟景氣的「有效需求」(Effective Demand)量化指標研究。由圖二可見,北海布侖特油價自2014年6月16日114.81美元/桶,以跳水型態方式下跌後;在2015年1月19日觸及47.78美元/桶,創下自2008年以來的新低價位;近期此一價位再度被跌破。2015年8月21日,北海油價再創下45.46美元/桶最新低價。紐約輕原油價格變化,代表美國及全球消費者的民生用油供需變化;而北海原油代表全球運輸活絡程度。運輸之所以繁忙,是因為全球消費者活潑、國際貿易暢旺,油價趨勢因此而上揚;反之如果全球消費趨於冷淡、甚至冷漠,則油價在供給大於需求情況下,交易市場均衡成交價格就會下跌。而目前北海布侖特原油又跌破47.78美元/桶,全球景氣下行的意義清晰可見。

總體經濟學對「有效需求」定義,是延續非常傳統的經濟理念,賽伊(Jean Baptiste Say)以供給面為主角的經濟理論觀點,亦即「供給本身自創需求」定律。在此定律之下、滿足目前供給的需求,才稱之為「有效需求」。以近期這一年多以來油價變化,很顯然地已經表達了,在生產與消費間、出現的狀況是需求不足、或是生產供給過剩。主筆文在7月底已注意且也提過,這一波道瓊工業股價指數下跌,是被中國「製造業採購經理人指數」(以下皆稱:PMI)下行趨勢所擊發。本文研究發現,由之前香港匯豐金融機構、現在為財新機構所編製的,中國PMI製造業採購經理人指數與道瓊工業股價指數,自2015年7月20日起開始顯著發生因果關係;中國PMI指數的變化顯著影響美國股市。主筆文以此認定,中國產業紅色供應鏈,不僅威脅台灣電子產業;且已在全球市場中佔有一席之地。並提及此應可進一步,運用計量經濟學、Eagle-Granger 因果關係與Johansen 共整合檢定,去進一步做學術計量驗證。

叁、道瓊工業股價指數的暴跌、非指向中國經濟趨緩或硬著陸!

(圖三:中國GDP成長率與PMI指數曲線圖,鉅亨網指標)

但道瓊工業股價指數的暴跌,並非指向中國經濟成長將硬著陸;因為中國產業競爭力已經提升,中國科技紅色供應鏈已崛起。雖然全球的有效需求在衰退中,但中國的產業獲利卻在增加中。PMI指數的下行的確顯示,中國GDP成長仍將受全球景氣波動影響;但受到影響最大的國家不只是中國,而是擴及到全世界。而美股各種股價指數多在高檔位置,在過去一段時間內對景氣遲緩,有反應不足(Under Reaction)現象。當全球股市多已經大跌後,最後輪到美股作東。因此當全球的匯價、股市與貿易盈餘,多已經反映過這種情勢之後,美股最後終於對過去的反應不足,開始出現一次性的調整;而發動的時機就是在中國PMI指數公告之際。因為華爾街的投資機構,對中國經濟常有資訊不對稱問題,從2010年以來就有中國經濟崩盤、中國信貸風暴、最後還編製了一個,完美風暴的恐怖驚悚大戲。

2015年7月20日,財新機構所公告的7月份中國PMI指數為48.2,此一攸關GDP可能下行趨勢,誘發了美股空頭的大蠢動;道瓊工業股價指數,由剛開始之緩跌顯著變成為大跌。7月21日道瓊股價指數就大跌了181.12點,自此之後美股多頭情勢逆轉。道瓊工業股價指數,由7月21日開始顯下跌。此後中國總體經濟指標數據,也已成為美股強式效率(Strong-form Efficiency Market)投資者所關心及運用。接著再一次、在8月20日,財新中國8月份PMI指數,將再度宣告前三天;道瓊工業股價指數再度重跌。最後在8月20日及8月21日,宣告日後大跌、暴跌。

我們提過PMI指數在每一個經濟體中,對GDP的重要與相關性。每個經濟體每個月的PMI指數如果累積為一季,則最後將決定當季的國民生產毛額成長率(以下皆稱:GDP成長率)。因此當此一8月初中國PMI初次數值公布後,投資銀行經濟學家已認為,未統計及公告的中國8月份GDP成長率,可能已經落到6.6%或是6.7%以下。中國今2015年第二季GDP成長率為7%,而如果第三季的 GDP月成長率數據為7%、6.6%、6.5%,則在10月初即將統計匯總與公告的,2015年第三季GDP成長率可能會成為6.7%。這樣的成長率雖然還不至構成總體經濟硬著陸(Hard Landing)條件;但將會使得在高檔的美國股市滑落。中國GDP成長率最小單位數值,是以季度計算與公告,目前投資銀行多以6.5%的GDP成長率,視為中國總體經濟軟或硬著陸的臨界值(Critical Value);如果以季計算的GDP成長率,掉到6.5%以下就是經濟硬著陸。所謂硬著陸就是急速、突然的降溫;如果這是以飛機降落為比喻,則機艙中的人與貨物、多可能已經人仰馬翻了。如果中國GDP成長趨勢呈現出硬著陸現象,那它將夾帶的將是,中國資產價格泡沫化、或是中國信貸危機。

[NT:PAGE=$]

雖然中國2015年第二季,進出口金額多呈現雙向衰退;但貿易盈餘卻大幅成長。而雖然中國人民幣在8月11日,因為人民銀行放掉每日開盤中間價的訂價權,因市場化而大貶;但人民幣對美元強勢格局目前仍尚未逆轉。中國人民銀行仍將不會以貶值,做為國際貿易競爭工具。人民幣自2005年7月1日,啟動匯率改革升值以來;在2014年2月中、暫時畫下逗點;將每日漲跌幅放寬為2%。而2015年以來,雖然全球有效需求呈現明顯衰退,但中國對外貿易盈餘仍然呈現持續成長。這種與中國PMI指數逆向發展關係,顯現出中國企業在過去10年以來,以貨幣升值促進產業轉型升級,已經有初步的進展;至少紅色供應鏈已站上世界舞台。換言之,中國過去10多年來產業轉型升級,已經改變或對產業結構做出適度調整。其實這樣的發展信號,在2013年底中國國務院總理李克強,啟動中國金融改革時也已經顯現;即人民幣的國際化與中國貨幣市場利率自由化。金融產業是依附在生產製造業之上,以服務生產製造業為主。皮脂不復再,毛何以依靠?如果生產製造業的供給過剩狀況沒有改善,或是產業的層級依然是處在第二層,只能為第一層代工者生產零組件,無法直接與第一線世界級品牌廠商直接聯繫,則金融產業發展將會被侷限。由中國持續性貿易盈餘成長、及金融改革未停的步調,中國總體經濟硬著陸機遇短期仍將「一票難求」。

肆、結論:是美股本身泡沫化!但新興股市再跌、進入短期超跌區!

(圖四:Apple股價周K線圖,鉅亨網美股)

其實在第三季財報公告季節開始,本文即已提過,財務報表數據的公告,對股價不會有超額報酬(Abnormal Return)。在效率市場理論(EMH,Efficiency Market Theory)中,財務報表公告之驗證,是為效率市場之半強式效率市場(Semi-strong Efficiency Market Theory)假說。就是說在公開訊息公告後,是否會賺因此一項訊息而獲取超額報酬。大多數驗證多認為,運用財務數據宣告去做金融股票投資決策,是無法賺取到超額報酬的。由全球智慧型裝置的泰斗,Apple公司股價周K線圖便可清楚見到,該公司股價在2015年2月23日為133.6美元/股,之後即在高檔盤旋近半年時間,最後在該公司所定義的第三季(2015年5到7月)財務報表宣告後緩跌,最後再7月20日開始大跌;至8月21日已經跌到106.28美元/股,已經跌掉20.45%,顯然它也跌得比道瓊股價指數還要重。Apple公司是全球消費性電子產品代表,它在股市具有產業領航地位。由此也可一葉知秋,見到全球消費型電子產業總需求成長趨緩。

這次美股的下跌,是累積自2014年10月底以來、至2015年7月底QE及各種不當金融政策、與市場發展副作用及後遺症。這些負面變數包含強勢美元、歐洲主權債務危機,及最近擴及到新興市場的股票市場重跌,金融帳流失、及經常帳成長趨緩或衰退。這其中的誘因也夾雜了美、歐、日的QE政策邊際效果遞減,及美國即將升息等副作用。當然它也再預告,全球未來的經濟景氣成長趨緩與通貨緊縮。美股這次下跌,將是該市場系統性全面性現象。本文也觀察到,除道瓊工業股價及NASDAQ股價指數外,在近六年以來漲幅最大的生物科技類股,股價指數回檔與滑落的速度也相當顯著、超過道瓊股價指數。

(圖五:美股NBI股價指數日K線圖,鉅亨網美股)

[NT:PAGE=$]

NBI股價指數在2015年7月20日最高點為4,194.87點,而8月21日則跌到3,563.26點,跌幅為15.05%。由此也再見到Small size Effect 規模效應。生技類股是2009年3月FED的QE政策實行後,上漲幅度最大的類股。以經驗預估與判斷,18,351.36點將是道瓊工業股價指數歷史最高點數;全球金融投資者在未來幾次的景氣循環之中,將很難再見到此一高點。

由財務理論效率市場觀點反推,當經濟學家認為全球實體經濟景氣,將進入通貨緊縮低度成長時;股價指數的反應通常是,緩跌到一定程度後就開始進行長期盤底。它不至於像金融風暴型態,在不到一年之內就慘跌甚至腰斬;但盤整或底部期間可能拉長。對經濟學家來講,未來的經濟景氣成長將相當緩慢;但對財務金融研究學者而言,現在的股價所反映的就是未來經濟趨緩、甚至衰退,也就是反映了通貨緊縮。如果市場是強式效率,則目前除美股正在對過去反應不足Under Reaction,做落後的補跌效應外;其它各國股價指數多已反映長期經濟不景氣。投資人千萬要特別注意,縱使股市要走長空也非如金融風暴的懸崖式下跌方式。除道瓊股價指數外,台股與其它新興國家股市再跌,可能多會進入短期超跌區。此時在新興市場中不是談多頭、斷不斷頭的時候了,反而是放空者要留神、空頭已有被軋的風險!(提醒:本文為財金專業研究分享、絕非金融投資建議書;本文不為任何商品行銷或有價證券投資之損益背書。)

- 從6月延至9月?市場重估聯準會降息節奏

- 掌握全球財經資訊點我下載APP

上一篇

下一篇