〈光學股好夯〉港股版大立光 舜宇光學還在飆

鉅亨網新聞中心

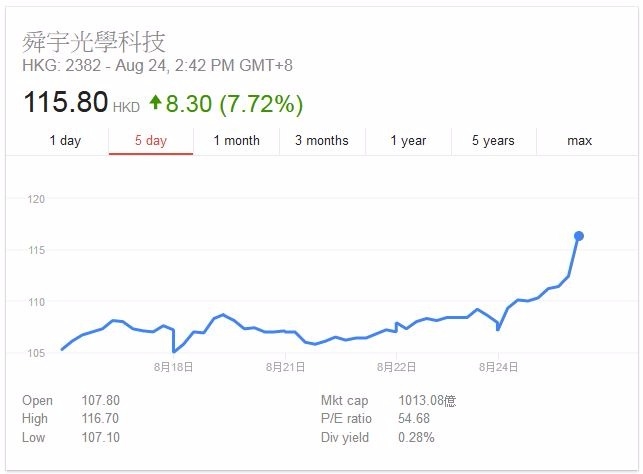

當台股大立光股價再創新高的時候,其競爭對手港股的舜宇光學 (2382-HK) 也不是省油的燈,今日股價同樣再刷新猷,站上 115 港元,升幅 7%,成交 9.2 億港元。多家機構將其視為買入評等,或將目標價看升, 其中大和維持買入評級,目標價定在 128 港元;高盛將其目標價由 105 港元上調到 114 港元;德銀則從原本的 93 港元調升到 120 港元;大金則將其目標價從原本的 101 港元,調升到 146 港元。

北京新浪網報導,中金公司發表研究報告,預期手機及車載鏡頭於 2016 至 2020 年的規模將大增 3.8 倍及 3.5 倍,而舜宇光學正好捕捉三個市場機遇,將集團目標價大幅調升 45% 至 146 元,維持『買入』評等。

報導指出,中金認為舜宇正邁向成為中國市場『一哥』,受惠於中國智慧型手機硬體供應的市佔提升、國際手機鏡頭市場增長,舜宇的手機鏡頭將可維持 59% 的復合增長。

舜宇光學集團與台灣大立光電(Largan)(3008-TW) 之間的距離亦收窄,上半年手機鏡頭收入佔 Largan 的比率,由 13% 提升至 22%。

車載鏡頭方面,自動駕駛技術的滲透,將令 2016 至 2020 年,相關業務復合增長 46%。手機攝像模組(CCM)方面,預估至 2020 年復合增長 31%,因更多中國手機採用雙鏡頭技術,而行業整合亦有利市佔率。 中金將舜宇光學今明兩年每股盈利預測分別上調 6% 及 9%,至 2.37 元及 3.56 元人民幣。

華富財經指出,德銀認為,舜宇光學已連續五度業績期勝市場預期,管理層績後再上調出貨量指引,確認三大利好長遠前景趨勢。

德銀指出,舜宇光學管理層將手機鏡頭模組及汽車鏡頭模組出貨量增長上調至 40-45% 及 35-40%,此外,舜宇光學雙鏡頭滲透率提高,令平均售價及高端項目市佔率提高;3D 感度模組,以及汽車鏡頭趨勢正面,每股盈利增長能力度提高,德銀上調 2017-2019 年對該股每股盈測 2-16%,目標價亦相應調高至 120 元,等同 2018 年市盈率 25 倍。2017 年全年預估賺 28.13 億元人民幣。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#帶量跌破均線糾結

- 講座

- 公告

上一篇

下一篇