【富蘭克林投顧】富蘭克林投資行為大調查:逾八成退休金靠自己 尋求專業理財顧問排憂獲益

鉅亨台北資料中心

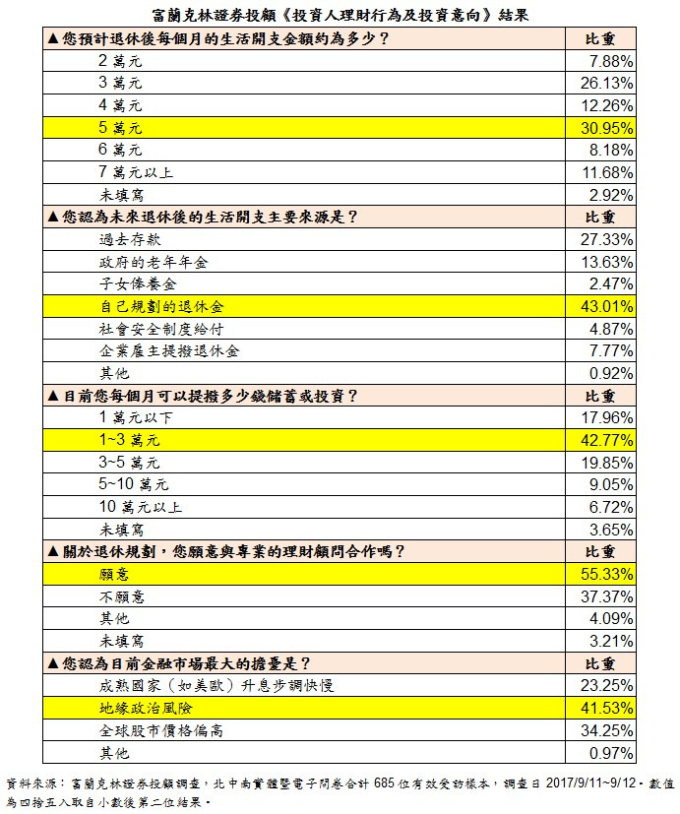

富蘭克林證券投顧於 9 月 11~12 日針對北中南投資人進行《投資人理財行為及投資意向》調查,結果顯示,有將近 31% 的受訪者預期退休後每月的生活開支金額能有 5 萬的水準,而為了維持退休生活品質,有超過 43% 認為要倚靠自己規劃的退休金、27.33% 則依賴過去存款,此外,有高達 55% 的受訪者表達準備退休規劃時,願意尋求與專業的理財顧問合作。

◆ 國人長壽成趨勢 兩招打造完美退休基金公式

內政部日前公布「105 年簡易生命表」,國人的平均壽命為 80.0 歲,在全民健保、醫療環境提升下,長期而言長壽已成趨勢;若進一步分析,在民國 104 年底,國人 65 歲平均餘命,達 19.93 歲,意即 65 歲後預期可能存活年數平均將近有 20 年的時間,富蘭克林證券投顧表示,如果以問卷中比率最高的每月 5 萬元為例,要讓退休生活安穩無虞,應儲備 1200 萬元的資金額度。

在該份問卷裡,各有 43.01%、27.33% 的受訪者認為,未來退休後的生活開支將靠自己規劃的退休金或存款支應,而數據也顯示,多數人意識到自籌退休金的重要性,而有 42.77% 的人每月已自行提撥 1~3 萬元作為儲蓄或投資之用,其次是提撥 3~5 萬元,比率約佔兩成。

富蘭克林投顧表示,準備理想中的退休金是一場和時間競逐的耐力比賽,衝太快怕後繼無力,過於溫吞又擔心趕不上進度,因此把握兩大原則,一是有策略,二是穩健性夠的理財工具,可調節最佳的進度與步調。今年 3 月,富蘭克林也曾針對退休理財規劃進行調查,當時最受青睞的理財工具為基金,佔 21%,透過長期投資基金,有機會穩健理出 1200 萬元的退休基金。

基於全球市場長期表現趨勢是穩步向上,舉凡新興市場、美股、全球股市甚至是新興債市,其年報酬率都有一成左右的水準,相當適合納作長期性規劃退休金的投資目標。富蘭克林投顧分析,預設留給自己 20 年的時間、選擇年報酬率 10% 的投資工具、目標是 1200 萬元的退休金,每月投入 1 萬 5000 元至 1 萬 6000 元,便能達陣,而愈是提前開始,擁有更多的時間準備,例如將準備時間拉長到 30 年,每月的投資本金就更加輕盈、約 5500 元,就有機會擁有可靠的退休後盾。

◆ 尋求專業理財顧問 加值退休人生

富蘭克林投顧建議,準備退休金屬於長期性計畫,選擇資產配置時,全球型股票基金與全球債券型基金是基礎成員,再視個人投資屬性或距離退休的時間,酌量調整積極的產業型、區域、單一國家型基金,或是穩健防禦的固定收益型基金。

為了不讓準備退休金變成紙上談兵,尋求專業合作,也許是不錯的解方。調查中顯示,有過半的受訪者願意針對退休規劃,與專業的理財顧問合作,富蘭克林投顧認為,進行退休規劃時,必須了解對晚年維持生活品質的重要性、衡量目標投資策略以及風險容忍度,有專業理財顧問提供諮詢服務,有助於在過程中提振信心,面臨市場波動時也較有抗壓力,同時能在不同的市場氣氛或年齡,靈活調整投資策略。

要讓銀髮生活更精彩加值,絕不能忽略個人儲備退休金的重要性,透過成立歷史悠久且有信譽的共同基金與資產管理公司,加上定期定額的長期紀律投資,跳脫短線市場波動及消息面紛擾,讓時間的複利效果協助資產增值,便能輕鬆追求有尊嚴的富足退休生活。

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇