【邱志昌專欄】中國經濟在兩大利空中硬著陸?

首席經濟學家 邱志昌 博士

壹、前言

以中國上證股價指數,2,900 點到 2,700 點之間,所出現的所謂「武漢肺炎」缺口來看;在中國 5 月 22 日人大與政協兩會之後,指數正在逐漸上揚進入此一缺口區:未來是否再度上攻,或是在這個缺口區盤整?這需要由幾項事件配合景氣循環所決定。大多數的股價指數循環,決定於景氣循環位階、與近期將要發生的可預見未來事件。就景氣循環而言,目前中國景氣處於失落谷底區;2020 年第一季的 GDP 成長率為 - 6.8%,這是 1997 年亞洲金融風暴與 2008 年全球金融海嘯以來中國最差的 GDP 成長率數據;目前所面對的考驗,並非是速來速去的金融性質利空,而是實體經濟的長期失落;全球各國失業率的攀升,由於 COVID-19 疫情持續蔓延,美中貿易科技戰爭持續;美中對立情勢越來越顯著,尤其是華為與港版國安法事件開始之後。

貳、2015 年之後中國 GDP 成長率減速慢行!

在 2015 年上證股價指數,達到 5,178.19 點最高峰之後,中國大陸開始進行供給側改革,長期擴張的代價逐漸浮出水面;除了環保議題外,生產過剩與因為經濟發展減速,使得融資擴張的淨現金流量減少之外,債務餘額大於現金流量的絕對值越來越大。2015 年中國在這一連串利空因素襲擊下,漸漸出現地方融資債台高築,需要開始債務清理;2016 年中國經濟步入著陸的趨勢。這從上證股價指數歷史次高點,發生在 2015 年 6 月的 5,178.19 點;顯然表達出在 2015 年下半年之後,中國 GDP 的成長率即將減速慢行。而且這種型態呈現長期性趨勢。在近代經濟史上,美國國力在 1989 年超越英國之後,漸漸成為最大強權國家。

1945 年美國剷除日本軍閥與德國納粹,日本與德國走向君主立憲與民主共和,1985 年日本與德國經濟勢力大幅崛起,美國開始要求日本與西德的貨幣匯率,需要進行升值改革。而日本就在匯率大幅升值,並且成為 IMF 新立的 SDR 組成貨幣之後,經濟結構出現資產泡沫化,房地產價格由雲端處墜落,經濟成長率由高水準水位、掉落到中度水準、最後落入負成長。日本產業競爭力,一旦面臨匯率大幅升值之後,調整的期間長達二十多年;如果由 1989 年日經 225 股價指數高檔滑落,至 2012 年底重返復甦穩定之路期間計算,總共大約有長達 23 年的長期調整。

中國大陸的情勢似乎也相同,它的經濟著陸趨勢將會持續進行;但自從 2015 年 10 月起,人民幣成為世界通用貨幣,被 IMF 納入 SDR 組成貨幣之後;大陸金融銀行業的改革開放開始進行,不少商會團體自組民間銀行。2018 年 6 月 MSCI 將中國 222 檔 A 股,納入 MSCI 新興市場與 MSCI 的 ACWI 指數;此一金融開放里程碑,前者證券投資機構以利多出盡方式處理,而後者卻是「反應不足」(Under Reaction)、或甚至尚未反映。由上證股價指數觀察,它在 2016 年至今經歷兩次黑天鵝襲擊,首次為美國在 2018 年初關稅提高,再來則為 2020 年初 COVID-19 新冠狀病毒。這兩大利空對股市影響效應是長期性,中美貿易戰爭使得上證股價指數,由 2018 年 1 月 2 日的 3,587.03 點下滑;而 2020 年的 COVID-19 病毒散播之前,上證股價最高指數為 3,127.17 點,目前上證指數仍然呈現裹足不前。

由上述這幾個利空事件發生時間點,所創下股價高點後走勢檢視:一、其中以本身經濟體內生變數,所滋潤出的利空或是變數,所造成影響效應最大;這也說明為何在 2015 年 6 月,上證股價指數由 5,178.03 點跌下來之後。指數一直到 2020 年、在美國道瓊指數創新高時,上證仍無法穿越 3,000 點壓力,主要原因就是內生變數、自己經濟的因素所造成。二、外部變數影響,影響效應視事件發酵期間的長短;目前可以預期到的是,美國在 2018 年初所發動的貿易戰爭,至少在川普任期 4 或 8 年時間,一直多有階段性效應出現。第一個階段川普希望以提高關稅壓力,換取中國大陸對美國農產品,巨額幾千億美元的採購;這個承諾在 2018 年 1 月 15 日止已經完成。

但是第二個階段則涉入了,較為長期的美中對立貿易紛爭之中,就是 2020 年 5 月 15 日,美國工業管制局 (BIS) 所發出來華為禁令。雖然 2020 年 11 月,還有下任美國總統選舉,但即使是民主黨拜登當選,也會繼續執行此一戰略;因為川普在 2018 年 1 月 29 日,在白宮簽署了中國經濟侵略備忘錄,未來歷任政權持續遵行。美中貿易戰爭,在第一階段結束後;第二階段已經在 5 月 15 日開打。這一階段的開打,及有可能更加尖銳;因為涉入的議題涵蓋了美國認為是,由中國武漢緣起的 COVID-19 肺炎疫情。而美國又涉入中國新疆人權,及香港人權法案;5 月 22 日中國政協與人大兩會,要求香港立法會訂立港版國安法。另外中國軍事單位也逐漸想,將台灣納入中國軍力可控範圍;因此戰機與戰艦有意無意接近海峽中線。還有美國與北韓的和解談判,並沒有進一步進展;北韓揚言要在 38 度線非軍事區部署軍事人員。以上這些圍繞在美中第二階段貿易戰爭期間,會引發的擦槍走火議題、極有引發不必要的利空。

叁、硬著陸開始:中國 GDP 成長率在 2020 年急轉直下!

美中貿易戰、第一階段農產品採購屬於罰款性質,或者使用者付費邏輯性質居多,因此出現「納許均衡」成果。第二階段的科技戰爭是否會因為,近期多項對立事件增多;以及科技的無法替代性,會出現「囚犯困境」的局面?從總體經濟發展檢視,這種難處理的機率增高;因為 2020 年 3 月 COVID-19 疫情擴大後,全球各國臨長期失業問題。在疫苗遲遲未發展出來情況下,美國疫情並未改善;這個議題讓白宮焦慮。在 2020 年 6 月 15 日,白宮與北京談判代表在夏威夷,雖然估計進行 8 小時對話;但並沒有具體交集、或是問題處理方案;顯然這只是摸底、與互相傳遞信息的一項會議罷了。預期美國下一任總統大選,造勢將在 2020 年 11 月到達最高峰,因此美中科技戰,將在第二季末到第三季初波濤洶湧。如此繼續往 2020 年之後看,不管是川普還是拜登當選新總統,至少會有 8 年期間效應下;中國股市需要面對美中科技戰、與一些小事件負面效應影響。

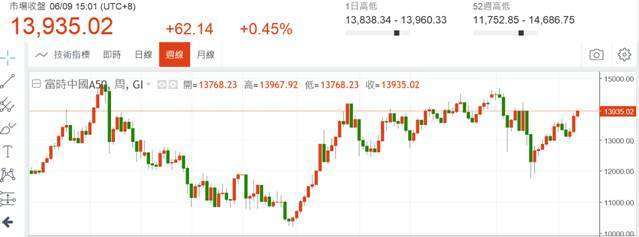

A 股在人民幣成為通用貨幣之後,反而沒有磅礡的表現。極有可能的演變是,因為期待太高;當 2015 年利多出來之後,過度發展的生產與債務現象,需要長期的整頓與整理。因此中國股市走向趨勢,進入類似日經 225 股價指數,1989 年後的長期低盪調整。這一類的經濟股市特徵是,不會對貨幣寬鬆政策利多做反應;因為內外部利空變數罩頂,即使出現利多效應,也只會以利空告一段落方式股價反彈,之後又沉入低調整理的狀態中。三、2018 年 6 月的 MSCI 成分股的利多,也多無法將 A 股盤整局,轉圜為長期多頭行情。因為就在 A 股成為 MSCI 指數之前,2018 年 5 月美國要求中國必需對美採購 3,000 億美元農產品,否則將要對 2,000 多種產品加徵 25% 關稅。中國對美國貿易戰爭的自我防守策略,就是以寬鬆貨幣政策、讓人民幣貶值、刺激產品價格競爭力,它的手段就是降息、降準。四、而另外一方面,美國也透過 WTO 機制,對中國幾項產業進行反傾銷與反補貼調查。雖然在 MSCI 宣告納入中國之前,就有預期性買盤介入;但人民銀行為抵禦貿易戰,寬鬆政策下的人民幣匯價持續貶值趨勢,使得國外資金需要評估投入資金的匯損。預料後續的股票買盤不會以追買方式,而會以守株待兔方法持漸進買進。這由上證股價指數,與富時 50A 指數之間比較,就可見真實狀況,後者股價表現較前者起伏還要穩定。

2020 年最大的利空為 COVID-19 疫情,這項利空釀成全球金融股價系統風險,疫情前上證股價指數最高點為 3,127.17 點。而當疫情逐步惡化之後,指數剛開始緩慢下跌;3 月中當時形成強大利空,股價指數往下跳空形成缺口,這道缺口約在 3,000 點與 2,648 點之間;幾個月多無法突破。

此一缺口現在已經形成短期強大反壓,對於疫情尚仍持續下的股市具有制約效應。第二階段美中貿易競爭是,美國針對中國科技公司進行禁止命令。這一些禁令宣告於 2020 年 5 月 15 日,美國工業管制局宣告,從當天之 120 天之後,第三方國家以含有美商技術成分 10% 的產品,禁止輸給中國華為 5G 通訊公司,這種商業行為需要申報。2018 年 1 月到 2020 年 1 月,經歷兩年的中美第一階段科技戰爭後,原本可在喘息後再來交鋒;但是 COVID-19 疫情突如其來,加速與提前中國經濟硬著陸、疫情也釀成全球災難;美國經濟股市同步淪落。由於兩種不同的產業經濟型態,因此產生資本主義與國家資本主義,自由放任與計畫經濟之間的摩擦。

肆、結論:美國以軍力與法律推進民主化擴張!

美國一直認為,自由與民主資本主義,才是人類長遠發展的主流價值。這種意識形態是自從 1945 年二次大戰後,就已經根深蒂固深植於美國政治制度中。美國期盼的是,第一步是全球新興國家從殖民地地位中獨立,第二步是希望藉由政治民主化,在競合之間刺激文明再進步。美國認為共產主義是禁錮了人類行動與思維,為防範這種觀念盛行,因此必需加以約束圍堵、甚至消滅。但隨著時代潮流的差異,在 1930 年代美國面對的是義大利法西斯、德國納粹與日本軍閥,二戰之後面對的是集體生活方式的蘇聯、中國、越南與東歐共產主義;而目前它所需要面對的是,中國國家資本主義。這是集權政治、但是卻是資本區分為國家與民間的經濟型態;主要以國家整體發展為主,凡是吻合國家計畫性的產業多會「國有化」機會。在這種意識形態對立之下,美中經濟貿易戰爭可能是一場長達至少 8 年以上的競爭與磨合。

(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或證券投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇