貨幣政策將轉向,投資級公司債「龍」光煥發風生水起!

野村投信

2023 年市場期待已久的美國聯準會升息終點總算到來,12 月 FOMC 會議放鴿,股債市在一片歡欣鼓舞下迎接 2024 年,聯準會貨幣政策將在 2024 轉向,「降息」成為下一個熱門投資關鍵字,市場所面對的政策情境基本上是以降息 3 碼為基礎,已經遠勝過去兩年的樂觀政策情境,想要順應大局進行布局,關鍵仍取決於經濟狀況。根據美銀美林 2023 年 12 月全球經理人調查報告顯示,經理人對債券配置淨加碼至 20%,創 14 年以來最高紀錄,且 45% 經理人均認為 2024 年債券的表現會居冠。目前市場共識為美國經濟軟著陸,開始結束升息周期之際,通膨放緩、經濟成長平穩、迎接降息的金髮女孩環境下,債券市場可望實現新一輪成長動能,美國高評級企業債券迎來相對穩健的投資收益機會,可望風生水起。

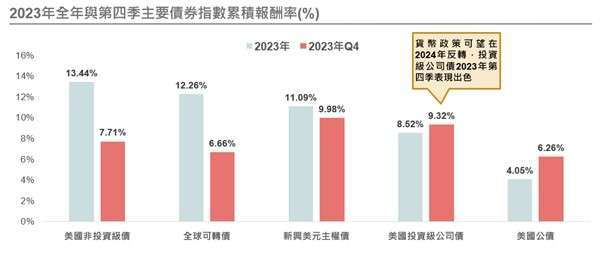

野村投信投資策略部副總張繼文表示,2023 年 12 月 FOMC 會議帶來關鍵的態度轉向,會議結果較市場預期鴿派,不僅點陣圖顯示 2024 年可能有至少三碼降息空間,最新經濟預測也指向通膨可望持續放緩而經濟有望溫和成長,2024 年美國經濟軟著陸機率升高,此外主席鮑爾也表示當通膨率持續朝 2% 目標靠攏,目前聯準會實質利率水準將會顯得過高,因此會討論降息時機。高盛 預估,如果物品獲利穩定和服務價格不再加速攀升,2024 年五月核心 PCE 年增率可望降至 2.1%,2024 年底降至 1.9%。通膨放緩、經濟成長平穩;「一切都剛剛好」的金髮女孩經濟環境,有利於滋養投資等級公司債上漲行情。2024 年風險性資產表現無疑將受到經濟成長、通膨走向及降息預期所牽動:從「經濟成長」來看,受到財政刺激與股市上漲等利多帶動,企業、消費者與政府支出皆可望支持經濟微幅擴張,在這種時刻,市場更是偏好評等較佳的投資等級債。在「通膨走向」方面,商品價格下跌與能源價格相對平穩,皆有利通膨持續放緩。雖然最新發布的美國 12 月 CPI 年增 3.4% 高於前期值及預估值,不過隨即被稍後發布的 PPI 數據所化解,12 月 PPI 年增 1.0%,低於市場預估,綜合來看,通膨仍將持續放緩,但能放緩至什麼水準仍待觀察。在貨幣政策方面,聯準會將致力於使美國經濟軟著陸,在當前通膨壓力持續放緩的前提下,2024 年進入降息循環已是板上釘釘。至於降息時程,當前市場普遍期待 3 月可望啟動第一次降息,但仍須考量聯準會可能會避免過早降息而重燃通膨火苗,所以在行動上將更為小心,未來仍需觀察通膨及就業數據變化,方可得知是 3 月還是更晚以後才開始降息。綜上分析,美國經濟軟著陸前景具備實際經濟數據支撐,我們樂觀但抱持審慎看待聯準會貨幣政策轉向, 2023 年第四季債券資產普遍表現出色,天期愈長的特別是存續期間較長的美國投資級公司債因為對利率變動的敏感度較高,在暫停升息及未來迎利率拐點下,更是表現領先。美國投資級債券利差仍處於長期均值之上,增加美國高評級企業債券投資吸引力,安全性資產迎來投資契機,長期投資者可斟酌佈局美國投資級債券。

債市魚躍龍門,政策利多好兆頭

存續期間長的美國投資級公司債更具表現潛力

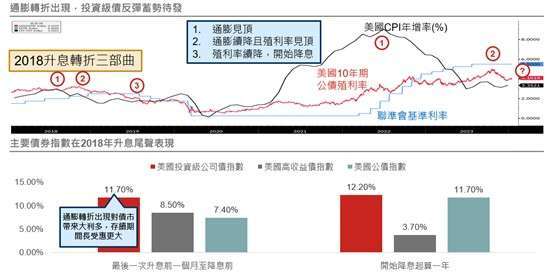

張繼文指出,歷經 2023 年第四季的強勁反彈後,美國投資級公司債的價格仍大幅低於過去十年的平均值與票面價格,過去十年當指數價格低於 95 元以下進場,隨後均有出色表現,目前的美國投資級債價格相當具備投資潛力,正站在極為有利的位置!此外,在聯準會開始降息前,殖利率可能將下行一大段,當前反而是最佳進場機會,當美國公債殖利率趨勢向下,美國投資級公司債在主要債種中表現相對出色,根據歷史統計 1995 至 2019 年聯準會停止升息時期平均月數為 8.75 個月,升息幅度 2.25%,美國投資債高達 9.29% (聯邦利率高點為 5.06%),顯示暫停升息後,美債殖利率總是下跌,美國投資級公司債表現相對出色。當前高利率環境下,觀察企業營收與獲利成長應對高利率環境的韌性,聯準會政策轉向將提供市場催化劑,高品質企業債潛在總回報機會極具吸引力。加上美國大型企業擁有較強企業體質、風險抵禦能力更佳。

抓好時機不用等降息,投資級債甜蜜行情可期

張繼文進一步表示,目前美國公債殖利率已由高點下行,正好為投資級公司債創造絕佳的投資機會,投資級公司債受惠利率下跌程度較高,信用風險低且違約率較低、價格與殖利率吸引力為最大優勢,其中 BBB 級改善最為明顯,加上投資級企業債持續吸金,可留意投資機會。在聯準會政策 2024 年可望轉向寬鬆的前提下,現階段殖利率更具中長線投資吸引力,因此,無論就殖利率水準 (收息) 還是價格 (反彈潛力) 來看,目前正是布局投資等級債的好時機。此外,根據美國聯準會 2019 年降息循環經驗顯示,降息前 6 個月債券已經受惠降息預期而開始上漲,降息後 6 個月仍有進一步上漲空間,因此在正式降息前進場,可完整參與降息帶來的債市大利多。整體而言,目前美國投資級債已進入投資好時機,不僅能掌握高殖利率的優勢,也同時具備貨幣政策轉向後的資本利得上漲潛力。

高盛投資級公司債策略團隊成立於 1996 年,擁有在不同多空循環管理投組 30 年豐富經驗,全球專業團隊包含超過 90 位專家,管理資產規模高達 1340 億美元。(資料來源:高盛 (原:NN 投資夥伴),野村投信整理。資料日期:2023/7/31),高盛投資級公司債基金 (本基金之配息來源可能為本金)(原:NN (L) 投資級公司債基金) 目前持債數目近 700 檔 *,以美元投資級債為主,持債比重達 98.2%,若無強大研究團隊的支持,很難掌握如此龐大數量的債券投資,包括債券團隊智慧操盤,精準定位債市機會,靈活建構最佳類別債市配置,此外,美國投資等級債的發行企業,大多數營運多以美國國內為主,因此較不易受到地緣政治風險影響基本面,值得投資人納為長期投資的債券資產核心部位,利率依舊高檔的環境下,美國投資級債的投資效率佳、波動低,加上與風險性資產的低相關性,在顧風險的同時,亦能提升收益率,有攻有守是資產配置的百搭選擇,建議投資人依據己身風險承受度,將資產配置納入美國投資等級債,掌握債市投資良機。(* 資料來源:高盛 (原:NN 投資夥伴) ,野村投信整理,2023/10/31。)

高盛投資級公司債基金 (本基金之配息來源可能為本金)(原:NN (L) 投資級公司債基金) 績效

|

累積報酬 (%) |

3 個月 |

6 個月 |

今年以來 |

1 年 |

2 年 |

3 年 |

自成立日 |

|

本基金 |

8.49 |

4.91 |

8.16 |

8.16 |

-10.68 |

-11.85 |

51.74 |

資料來源:理柏,以 X 美元累積股別、美元總報酬計算;資料日期:2023/12/31。

野村投信

野村投信於 1998 年成立,為日商野村資產管理及香港 Allshores 集團等專業投資團隊所組成之合資企業。野村投信為高盛 (原:NN (L)) 、晉達、野村基金 (愛爾蘭系列) 及駿利亨德森系列基金在台灣之總代理。截至 2022 年 12 月底,投信基金、境內全權委託與境外基金總代理在台規模共計新台幣 4,577 億元,居所有台灣資產管理業 (基金) 公司第 6 名。野村投信自 2018 年起連續三年榮獲亞洲資產管理雜誌台灣區最佳退休基金公司,並已連續七年蟬聯最佳投資長 (2017~2023),以及連續四年獲最佳股票經理公司肯定 (2020~2023);且於 2014、2015、2016 及 2017 連續四年榮獲理柏台灣基金獎混合型團體大獎肯定。(資料來源:投信投顧公會 (2022/12);理柏 (2014~2017);亞洲資產管理雜誌 (2023/01))

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。

上述基金可能對不同計價幣別進行一定程度之避險,投資人將承擔基金投資標的對不同計價幣別之匯率波動風險。投資人以其他非本基金計價幣別之貨幣換匯後投資本基金,須自行承擔匯率變動之風險。

債券投資風險包括債券發行人違約之信用風險、利率變動之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等。

部份基金或所投資之債券子基金,可能投資應急可轉換債券 (CoCo Bond) 或具總損失吸收能力債券 (TLAC),當發行機構出現重大營運或破產危機時,得以契約形式或透過法定機制將債券減記面額或轉換股權,可能導致基金持有部分或全部債權減記、利息取消、債權轉換股權、修改債券條件如到期日、票息、付息日、或暫停配息等變動。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金由本金支付配息之相關資料,投資人可至本公司網站 (www.nomurafunds.com.tw) 查詢。本基金配息前未先扣除應負擔之相關費用。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故非投資等級債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。非投資等級債券基金不適合無法承擔相關風險之投資人,投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。

上述基金可能因投資債券可能產生債券發行機構如於投資期間違約或被調降信用評等,致影響債券價格而產生損失之信用風險,以及因市場利率變化或對於未來利率走勢之預期,致影響債券價格之利率風險。部份基金或所投資之債券子基金,可能投資美國 Rule 144A 債券,該等債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。

上述基金涉及投資新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。依金管會規定,投信基金直接投資大陸地區有價證券僅限掛牌上市有價證券,境外基金投資大陸地區有價證券則不得超過該基金資產淨值之 20%,投資人須留意中國市場特定政治、經濟與市場等投資風險。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。定時定額投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

本資料係整理分析各方面資訊之結果,純屬參考性質,本公司不作任何保證或承諾,請勿將本內容視為對個別投資人做基金買賣或其他任何投資之建議或要約。本公司已力求其中資訊之正確與完整,惟不保證本報告絕對正確無誤。未經授權不得複製、修改或散發引用。

野村投信為高盛 (原:NN (L)) 、晉達、野村基金 (愛爾蘭系列) 及駿利亨德森系列基金在台灣之總代理。【野村投信獨立經營管理】

野村證券投資信託股份有限公司 ,110615 台北市信義路五段 7 號 30 樓,理財諮詢專線 02-8758-1568

本公司提供之新聞稿,均依照投信投顧會員及其銷售機構從事廣告及營業活動行為規範,若須重製或編製新聞稿,應以公司公開資料為主,不得誇大不實。 AMK01-240100095

文章標籤

延伸閱讀

- 美國提議烏克蘭、俄羅斯6月前完成談判!澤倫斯基:盼今夏結束烏俄戰爭

- 川普簽令擴大阿根廷牛肉進口、平穩物價 專家:零售端價格影響有限

- 為什麼亞洲無法扭轉生育率下降?新加坡生育率跌破警戒線、補助無效

- 加拿大擬攜手中國車企設立合資電動車廠!降低對美依賴、布局全球市場

- 講座

- 公告

上一篇

下一篇