川普2.0我不怕 投資債券必看兩大關鍵密碼

鉅亨研報

今年來市場飽受川普關稅衝擊,美國降息步伐出現雜音;所幸,聯準會最新會議釋出年底前仍將降息 2 碼訊息,為乍暖還寒的債市稍來春意。專家建議,川普不確定性猶存,投資債券應留意關鍵密碼,一是首選 BBB 投資級公司債,二是長天期,才能進可攻、退可守。

美國總統川普 1 月 20 日上任,雖才兩個月,政策組合拳卻讓人應接不暇,連專家都感嘆彷彿已經上任兩年。一般認為,川普 2.0 將持續為市場帶來波動與衝擊,投資人有必要思考如何調整資產配置策略以降低組合波動。

理財專家認為,當前市場環境下,將部分資金轉向較低波動的債券市場是值得考慮的選項,特別是具備防禦特性的投資級債券。相較股票市場的高波動特性,投資級債券通常能在市場震盪時期展現較高防禦價值,尤其在地緣政治風險升溫之際,以成熟市場為主的美元計價債券,往往能提供更穩定的投資環境。

面對降息、市場震盪 BBB 投等債表現優異

從歷史經驗來看,BBB 級債券不管是面對降息環境,或是金融市場震盪時刻,表現都相對優異。先就降息環境來看,美國 2019 年首次降息後,BBB 級債券一年期報酬達 17.73%,明顯優於非投資級債券的 3.85%。此外,在市場普遍預期降息的情況下,佈局長天期債券不僅可享有較高的票面利率保護,更有機會透過資本利得增加額外收益。

再看市場震盪時期的表現,根據最新市場數據,不同類型債券中,BBB 級投資等級公司債展現出最佳的風險收益特性,其殖利率達 6.15%,明顯優於長天期美國公債的 4.88%。

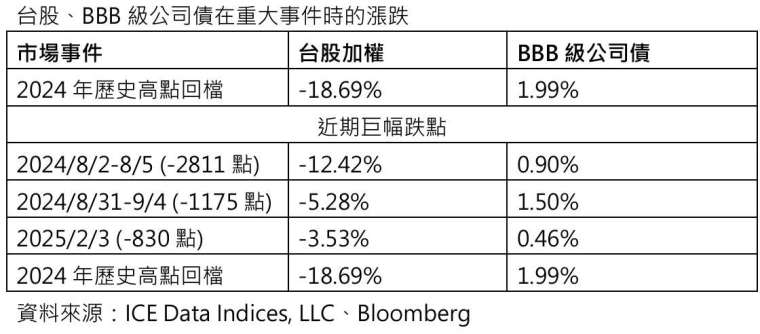

對比台灣投資人最有既視感的台股,當 2024 年台股從歷史高點回檔,大跌 18.69% 時,BBB 投資等級公司債卻逆勢上漲 1.99%,充分展現防禦特質。

再比較不同債種的表現,根據 ICE 指數平台歷史數據,2019 年至 2022 年降息期間,BBB 級投資等級債券上漲 7.35%,優於長天期美國公債的 3.78%;即使在 2022 年至 2023 年升息期間,其跌幅 9.54% 也遠低於長天期美債的 21.79%。

兼顧收益與風險 選對工具才是贏家之道

從不同利率環境中,可以看出投資等級公司債的韌性,值得台股、債券投資人面對市場震盪之際,納入投資組合。畢竟,美國公債雖具有最高信用評級,但收益率偏低且對利率變動最敏感,少了投資級債利差的緩衝;非投資等級債券雖提供較高收益,但與股市關聯度高,震盪時期難以發揮防禦功能。投資等級公司債可說是兼顧收益與風險的最佳選擇,特別適合作為市場動盪時期的核心配置。

富蘭克林華美 20 年期以上 BBB 投資級美元公司債 ETF (00982B) 就是因應投資人需求而設計的產品,既可搶搭降息順風車,又可抗波動,同時在嚴控信用風險下,BBB 投資級公司債 6.15% 的殖利率水準提供具吸引力的收益,加上長天期的投資特性,可望成為市場震盪時期的優質防禦性配置工具。

值得注意的是,面對川普 2.0 政策帶來的經濟衰退、公司債違約風險,富蘭克林華美 20 年期以上 BBB 投資級美元公司債 ETF 的成分債,相較一般投資等級債大多只要一家信評機構的評級即可,這檔 ETF 成分債必須同時獲得三大國際信評機構(Moody"s、S&P、Fitch)的投資等級評級,且平均信評需在 BBB + 至 BBB - 之間,只要任一家信評機構評定為非投資等級即予以排除,比一般 BBB 債券指數更為嚴格,且提早出清已遭降評的債券,能避免 ETF 承擔降評帶來的價格劇烈波動,為投資人把關投資組合信用風險。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

延伸閱讀

- 美股聚焦超級星期三 微軟、Meta財報接棒 聯準會決策成市場三大焦點

- 美軍宣稱成功攔截伊朗「突襲攻擊」 油價反彈5%、美股期指下跌

- Visa財報優預期仍裁員2600人 AI轉型成重整主軸

- 〈貴金屬盤後〉美元堅挺 黃金觸及一周低點 等待Fed決策和華許發言

- 講座

- 公告

上一篇

下一篇