鉅亨網新聞中心

在矽谷銀行和第一共和銀行倒閉僅兩年多後,美國銀行業因高利率承受巨大損失,令國會對此事件高度關注。《財富》雜誌報導,多位專家認為當前情況值得警惕,尤其是在美國總統川普的關稅政策可能導致「滯脹」的情況下,貸款機構的壓力可能進一步加劇。

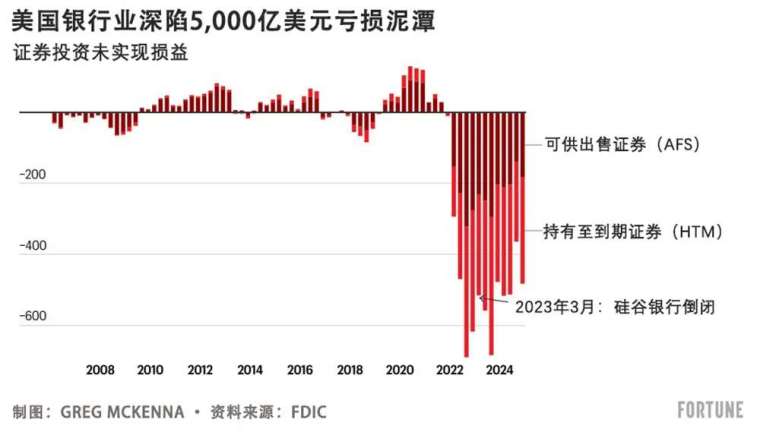

根據聯邦存款保險公司(FDIC)的數據,截至 2024 年底,美國銀行業的未實現證券投資虧損總額已達 4,824 億美元,較上季增加了 1,180 億美元,增幅高達 32.5%。這一數字在 2023 年 3 月矽谷銀行遭遇擠兌時曾攀升至 5,150 億美元,並在 2023 年年底時達到 6,840 億美元的高峰。預計 2025 年第一季的數據將在本周公布,但 4 月債券殖利率飆升,意味著美銀行業的狀況在今年前三個月的任何緩解可能都是短暫的。

佛羅裡達大西洋大學的金融學教授雷貝爾 · 科爾指出,除非這些資產被出售,否則未實現的虧損不會反映在銀行的損益表上。但如果儲戶信心動搖,這些虧損將對流動性構成迫在眉睫的威脅。

曾擔任國際貨幣基金組織(International Monetary Fund)和世界銀行(World Bank)特別顧問的科爾強調,只要任何一家銀行傳出壞消息,2023 年 3 月的銀行業危機就可能重演,令人驚訝的是,「迄今我們尚未遭遇第二場危機。」

科爾也指出,當長期利率飆升時,類似期限的長期美債或房屋抵押貸款擔保證券等資產將貶值,銀行的虧損基本上隨 10 年期美債基準收益率波動。

川普政府的關稅政策引發市場混亂,導致 2025 年該殖利率劇烈震盪,目前維持在 4.5% 以上,逼近去年第四季的高點。史丹佛商學院的金融學教授阿米特 · 塞魯在給《財富》雜誌的郵件聲明中表示,在此收益率水平下,銀行體系開始「出現嚴重問題」,他補充道,收益率達到 5% 將非常危險,屆時未實現投資虧損將達 6,000 億至 7,000 億美元。

許多證券被歸類為「持有至到期」,這些證券不准備出售,其市值波動不直接反映在銀行的財務報表上,僅通過資產負債表附註披露。然而,科爾表示,若銀行被迫拋售部分投資,整個投資組合就必須以市價計價,這意味著這些技術上的流動資產實質上將完全喪失流動性。

科爾指出,雖然「可供出售」證券的虧損計入財報,但除非出售資產否則不影響收益。他提到,矽谷銀行在宣布因出售可供出售證券將承受 20 億美元虧損後,迅速倒閉,僅三天後才宣告破產。矽谷銀行的倒閉震撼了整個金融體系,揭露出簡單「追逐收益率」的愚蠢。在新冠疫情期間的零利率環境中,銀行為尋求更高回報,將目光投向殖利率曲線遠端,投資於長期美債、抵押貸款擔保證券及其他類似資產逾 2 兆美元。

儘管聯準會採取措施保障未投保儲戶權益,兩家銀行也相繼被收購,但危機帶來的創傷及其連鎖反應仍未消散。科爾表示,監管機構對利率風險和儲戶流失更加警惕,但許多核心問題依然存在,資本要求在很大程度上忽視證券和貸款的未實現虧損,銀行業整體對沖策略仍顯不足。

科爾警告稱,只要利率維持在高位,銀行在危機期間累積的虧損就不會消散。私募巨頭阿波羅全球管理公司的首席經濟學家托斯滕 · 斯洛克指出,在滯脹情景下,長期高企的利率將導致信貸虧損開始積聚,尤其是對科技、成長型和風投領域的貸款機構而言。

柯爾則強調,商業不動產危機的臨近將帶來額外壓力,若投資虧損使銀行面臨壓力,銀行將愈加脆弱,尤其是那些資產規模在 100 億至 2,000 億美元的區域性和超區域性銀行。

科爾總結道:「只需一點火星就能引爆危機。美國銀行業正面臨著噩夢般的情景,如坐在火藥桶上,未來的金融穩定性依然堪憂。」

上一篇

下一篇