鉅亨網編譯段智恆

美國 6 月非農就業新增僅 5.7 萬人,遠低於市場預期,雖然就業數據爆冷,但華爾街普遍將這份報告視為「恰到好處」(Goldilocks)的結果。分析師認為,就業市場雖明顯降溫,卻未出現急劇惡化,加上薪資成長維持穩定、失業率仍處低檔,足以降低聯準會 (Fed) 短期升息壓力,也推升美股與公債同步上漲。

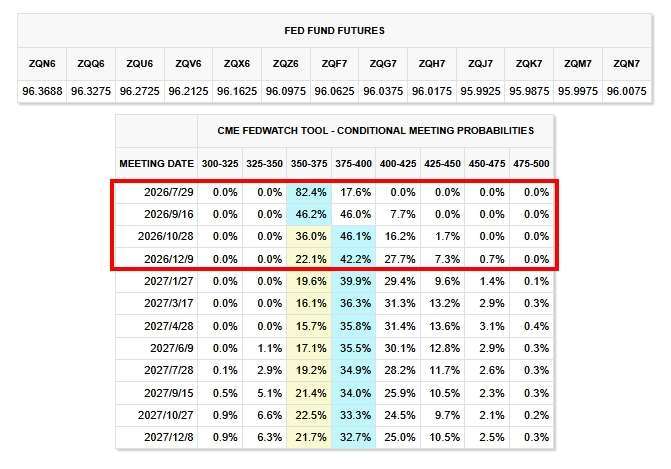

利率期貨市場迅速調整預期,交易員目前預估 Fed 7 月升息機率已降至約兩成以下,遠低於非農公布前約三分之一;至於 9 月會議,市場仍傾向認為 Fed 保留升息可能,但機率已由約 75% 下滑至 約 60%,顯示投資人認為決策官員有更多時間觀察後續通膨數據。

多數市場人士認為,本次非農數據雖令人失望,但並未改變美國經濟仍具韌性的基本面。

50 Park Investments 執行長 Adam Sarhan 表示,市場近月最擔心的是經濟過熱推升通膨,迫使 Fed 再度升息,如今就業數據「不冷也不熱」,有助緩解短期升息壓力,讓市場鬆一口氣。

Citizens 全球市場共同主管 Eric Merlis 指出,6 月非農意外疲弱,與今年稍早連續優於預期形成鮮明對比,但勞動市場仍持續創造就業,薪資增速也未明顯加快,因此支持 Fed 延續耐心觀望的政策立場。

Capital.com 資深市場分析師 Daniela Hathorn 也認為,在 Fed 主席華許(Kevin Warsh)強調政策將依據數據決定後,這份報告有助降低升息壓力,但不足以徹底改變政策前景。

Principal Asset Management 首席全球策略師 Seema Shah 則表示,近期市場重新建立的「勞動市場再度轉強」論述已受到挑戰,但整體而言,數據仍支持 Fed 暫時沒有急於收緊政策的必要。

部分分析師則提醒,真正值得關注的是勞動市場內部結構。

F.L.Putnam Investment Management 首席市場策略師 Ellen Hazen 指出,失業率降至 4.2%,主要是因勞動參與率由 61.8% 降至 61.5%,勞動力人口更單月減少約 72 萬人,數學上自然壓低失業率,但市場真正需要觀察的是,究竟是企業需求減弱,還是勞動供給不足,目前仍難下定論。

不少分析師也注意到,本月新增就業疲弱主要集中於休閒與餐旅業,該產業單月減少 6.1 萬人,創疫情以來最大降幅。

Integrated Partners 投資長 Steve Kolano 認為,中東衝突期間能源價格上漲,可能抑制消費者可支配支出,進而衝擊餐旅業招聘。隨著美伊停火、油價回落至戰前水準,若能源成本持續下降,餐旅業就業有望回升,也可能帶動整體就業重新改善。

CIBC Capital Markets 外匯策略主管 Sarah Ying 則認為,餐旅業就業受季節性因素影響較大,不宜過度解讀,這仍是近三個月首次出現明顯低於預期的非農數據,尚不足以認定勞動市場趨勢已經反轉。

對股市而言,多數分析師認為,疲弱非農反而有利科技股。

Orion Advisor Solutions 投資長 Tim Holland 表示,市場並不樂見就業轉弱,但較低的新增就業意味著 Fed 升息壓力減輕,為政策爭取更多時間,也有助降低企業融資成本。

Potomac Fund Management 經濟策略師 Shawn Snyder 指出,若公債殖利率因升息預期降溫而回落,將有助緩解投資人對 AI 基礎建設成本的疑慮,尤其大型科技公司正持續投入龐大資本支出建設資料中心。

Dakota Wealth 資深投資組合經理 Robert Pavlik 也認為,能源價格回落除了有利消費性類股,也可降低超大規模雲端服務業者(Hyperscalers)的融資成本,持續支撐 AI 投資熱潮。

不過,高盛資產管理(Goldman Sachs Asset Management) 固定收益投資長 Kay Haigh 提醒,勞動市場仍大致維持穩定,Fed 接下來仍將聚焦通膨數據決定是否升息。若未來通膨再度意外升溫,決策官員仍可能重新考慮進一步收緊貨幣政策。

上一篇

下一篇