【週報】全球市場回顧與展望

先進全球投顧

未來國際總體經濟與金融市場展望

歐洲

本週歐洲市場就大盤指數來看,英國 5 日至本週 12 日上漲 72.80 點 (1.022%);德國方面上漲 192.84 點 (1.225%);法國則是上漲 101.28 點 (1.494%)。

本周 STOXX 600 指數上漲 1.038%。歐洲綜合指數本週再次走揚,同時再創下歷史新高,幾乎收在最高點。歐洲綜合指數線型亮麗,漲勢勢如破竹。企業財報及對整個歐洲市場疫苗進展的樂觀情緒強化投資人對經濟復甦的信心。英國周四公布的官方數據顯示,服務業帶動下,該國 6 月經濟成長力道優於預期。根據英國國家統計局公布的數據,隨著疫情緩解、經濟解封,人們願意再次進入醫院看診,以及自 5 月中旬起,許多住宿餐飲業也獲准恢復室內服務,受此帶動,英國 6 月國內生產毛額(GDP)較 5 月成長 1.0%,優於經濟家預期的月增 0.8%。

貨幣市場方面,本週歐元相對美元下跌 0.887%。歐元相對美元貶值至三月底以來低點位置,獲得支撐。美國短期報告中顯示就業市場確實獲得提振,惟疫情反彈,可能帶給中期美國就業市場形成壓力,預期此番歐元可能展開反彈。

北美

本週美國市場就大盤指數來看,上週 5 日至本週 12 日 S&P500 上漲 31.74 點 (0.717%)、道瓊工業指數指數上漲 435.60 點 (1.242%)、Nasdaq 指數下跌 78.80 點 (-0.529%)。

本周美國三大指數以道瓊工業指數表現最強,科技股再次修正。道瓊工業指數因為美國參議院 10 日通過一兆美元基礎建設法案,因此激勵傳產相關個股紛紛走揚,為三大指數中表現最佳。標普 500 指數也因為就業數據不錯而屢創新高。美國勞工統計局公布的報告顯示,7 月份非農就業總人數增加 94.3 萬人,失業率下降 0.5% 至 5.4%。報告顯示,7 月增加最多工作的產業包括休閒餐飲業、零售業、地方政府教育與商業服務等。在雇主不斷調高薪資以吸引勞工重回職場,7 月勞工平均時薪比 6 月增加 0.4%,至於勞動力參與率也升高到 61.7%,創下 2020 年 3 月以來最高,而 7 月份美國非農報告各項指標全面表現強勁,這將鼓勵市場進一步認為 FED 將提早減少寬鬆措施。經濟衰退機率隨就業數據改善而降低,但美國疫情彈升,七日平均新增確診來到 12 萬人次顯示美國仍存有疫情壓力,未來勢必將影響到就業市場的增長。

美元指數 (DXY) 自上週 5 日至本週 12 日上漲 0.802%。美元指數再次來到前幾波壓力點位。此時美國疫情再次擴散,可能導致美元指數短線成受壓力,近期進一步向上顯著攻訐的機率應該不高。

亞洲

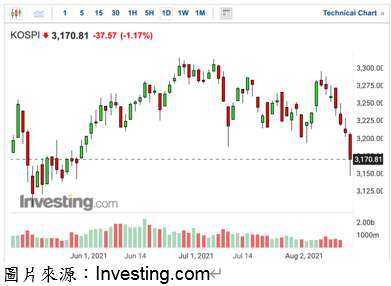

本週亞洲市場就大盤指數來看,5 日至 12 日中國上證指數 58.27 點(1.681%)、日經指數上漲 286.90 點(1.035%)、韓國指數下跌 67.75 點(-2.068%)、恆生指數下跌 313.13 點(1.195%)、台灣加權數下跌 - 383.18 點(-2.177%)。

亞洲市場本週漲跌互見,中國上證指及香港恆生指數為市場中上漲的要角。市場恐慌情緒減弱,使得前些時日殺低的兩個市場展開反彈。韓國及台灣市場則因為產業性質以科技類股為主,受美國納斯達克及費城半導體指數疲弱影響,表現變相對弱勢。摩根士丹利預期 DRAM 前景喪失動能,因此調低記憶體廠商的展望,韓國三星電子與 SK 海力士的股價都下跌。SK 證券的經濟學家 An Young-jin 指出,從晶片製造業傳出的雜音帶起股票市場不確定性,使得韓國股票遭拋售。也正是此等雜音,在周四美國科技股收漲之際,韓國於週五開盤跳空開低,拖累其他亞洲市場的走向。

貨幣市場方面,韓國股市連續下跌,貨幣市場亦產生波爛。數據顯示,韓圜相對美元連續下跌六日,且趨勢強勁,是否有資金外逃現象需做觀察。而如前面所述,美國疫情升溫,勢必帶給美元上揚壓力,因此本週較為弱勢的韓圜要維持既有的趨勢繼續下挫機率也不大。

大宗商品

原油期貨本週變動幅度 0.00%,維持在 69.09 美元附近。原先表現反彈的原油期貨由於美國 Delta 病毒的擴散使得買盤收斂。美國基礎建設法案日前於參議院通過,並送交眾議院,屆時若順利通過可能帶給原油價格支撐。

大宗商品方面,大宗商品指數保持平盤。市場訊息雜亂,在經濟復甦的道路上是否放緩,得看企業針對疫情再次爆發的反應。而美國七月份 CPI 漲幅降溫,是否形成趨勢需要更多時間驗證。大宗商品價格預期將於區間中持續盤整。

新興市場

本週新興市場債指數下跌 0.439%。美國十年期公債殖利率反彈使得債券價格相對承壓,而美元指數日前也來到了相對高點,預期因為疫情反撲將帶來反壓,惟債市可能依舊將於區間中不斷盤整。

先進全球證劵投資顧問股份有限公司 (簡稱“本公司”) 已就可靠資料或來源提供正確的資訊,但不保證資料來源之正確性與完整性。報告中之數據或資訊等相關資料可能有疏漏或錯誤之處,或因市場環境變化已有變更,本公司將不做預告或更新。投資者如參考本報告進行相關投資交易,應自行承擔所有損益結果,本公司與其任何董事、監察人或受僱人,對此不負任何法律責任。本報告內容之所有權為本公司所有,任何人未經本公司同意,不得將本報告內容一部或全部加以複製、轉載或散佈。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 野村投信最新台股看法--【台股操盤人筆記】戰事震盪反而創造布局機會

- 掌握AI時代新局,野村全台首檔主動式ETF連結基金7月20日開募,領航台股長線獲利動能

- 野村投信最新台股看法--【台股操盤人筆記】籌碼最壞時刻漸過,企業獲利支撐台股反彈

- 野村投信最新台股看法--【台股操盤人筆記】震盪下的投資主軸:從題材回歸優質成長

- 講座

- 公告

上一篇

下一篇